Smartphone-Konten liegen im Trend und Ansätze für ein nachhaltigeres Leben sind ebenfalls gefragt. Wieso nicht beides kombinieren?

Das scheint sich das FinTech Tomorrow gedacht zu haben und hat vor nun vier Jahren ein nachhaltiges Mobile-Banking-Produkt lanciert.

Nicht nur wer an einem Girokonto mit App-Steuerung und einem gewissen Fokus auf Nachhaltigkeit interessiert ist, kann einen Blick auf das App-Konto werfen.

Das Konto ist mittlerweile in drei Varianten erhältlich: „Now“, „Change“ und „Zero“.

Übrigens: Das frühere Free-Konto als kostenloses Konto (ohne monatliche Gebühren) gibt es seit Einführung der neuen Konditionen nicht mehr. Auch Bestandskunden wurden dazu aufgefordert, zu einem kostenpflichtigen Kontomodell zu wechseln.

Seit der ersten Veröffentlichung meines Berichts im Juni 2019 hat sich einiges bei dem nachhaltigen Smartphone-Konto getan.

Ich nutze Tomorrow weiterhin als Konto für tägliche Ausgaben und versuche, meinen Erfahrungsbericht möglichst aktuell zu halten.

Sollte es weitere Änderungen bei der Tomorrow-App geben (davon gehe ich aus), versuche ich das baldmöglichst auch in meinen Erfahrungsbericht einfließen zu lassen.

Inhaltsverzeichnis

- 1 Eckdaten zu Tomorrow

- 2 Meine Tomorrow-Erfahrungen

- 2.1 Was mich zur Smartphone-Bank brachte

- 2.2 Kontoeröffnung bei Tomorrow

- 2.3 Wofür ich das Tomorrow-Girokonto nutze

- 2.4 Wie mir die Smartphone-App gefällt

- 2.5 „Kiezkonto“ – der Community-Modus der App

- 2.6 Visa Debit von Tomorrow – auf Wunsch auch aus Holz

- 2.7 Pflegeleichte PSD2-Implementierung

- 2.8 Apple Pay und Google Pay nutzen

- 2.9 Umzug in das Ausland oder Kontoeröffnung aus dem Ausland

- 2.10 Aufrunden – und für Entwicklungsprojekt spenden

- 2.11 Investieren mit Tomorrow

- 2.12 Benefits – Angebote für Kunden von Tomorrow

- 2.13 Tschüss, kostenloses Konto – Tomorrow Free verabschiedet sich endgültig

- 3 Mein Fazit zur Tomorrow-Bank (die eigentlich gar keine Bank ist)

Eckdaten zu Tomorrow

Was ist eigentlich Tomorrow? Bank oder keine Bank?

Hier schreibe ich teilweise von der Tomorrow Bank, obwohl das inhaltlich eigentlich falsch ist.

Hinter dem Smartphone-Konto steht die Tomorrow GmbH mit Sitz in Hamburg, die jedoch über keine eigene Banklizenz verfügt.

Demnach ist Tomorrow im regulatorischen Sinne keine Bank.

Dennoch steht hinter dem App-Girokonto auch eine Bank mit deutscher Banklizenz. Wie das genau funktioniert, erkläre ich weiter unten.

Eine Smartphone-Bank bietet Bankdienstleistungen (z.B. Girokonto) mit Fokus auf das Mobile-Banking an. Das bedeutet: Das Konto steuert man über das Smartphone per App.

Außerdem ist eine Smartphone-Bank keine Filialbank. Den Kundenservice kontaktiert man z.B. über eine Chat-Funktion in der App. Dem muss man sich bewusst sein.

Banken, deren Bankdienstleistungen Kunden nur über digitale Kanäle in Anspruch nehmen können, die jedoch nicht rein mobilzentriert sind, nennt man übrigens Digital-Bank.

Sowohl Smartphone-Banken wie auch Digital-Banken kann man außerdem zu den Direktbanken zählen. Solche Banken verfügen über kein Filialnetz.

Tomorrow ist ein junges Unternehmen und für FinTech-Startups gilt es als schwierig bis unmöglich, von Beginn an eine eigene Banklizenz zu erhalten.

Denn als anspruchsvoll und aufwendig gelten die regulatorischen Vorgaben für den Erhalt einer eigenen Banklizenz.

Das Konto bei Tomorrow wird deshalb bei der solarisBank AG in Berlin geführt.

Über die solarisBank greift auch die nationale Einlagensicherung.

Die solarisBank kennen nicht viele, denn diese Bank vertreibt keine Kontenprodukte wie Girokonten an Endkunden, sondern hat sich darauf spezialisiert, den regulatorischen Rahmen und das Kernbankensystem u.a. für FinTech-Startups bereitzustellen.

Mehr zum Geschäftsmodell der solarisBank findet sich auf deren Webseite.

Durch Nutzung der Infrastruktur der solarisBank können sich Startups zunächst darauf konzentrieren, das Produkt zu entwickeln.

Und genau das macht auch Tomorrow.

Die Tomorrow GmbH greift also auf die Dienste der solarisBank AG und deren Banklizenz zurück, um das Girokonto anbieten zu können.

Damit ist Tomorrow in guter Gesellschaft.

Mittlerweile arbeiten einige namhafte Startups mit der solarisBank zusammen – so z.B. auch Vivid, ein FinTech über das ich hier im Blog ebenfalls berichte.

Wieso nachhaltige Bank?

Zum Start gibt es zwei Dinge, mit denen Tomorrow das Banking nachhaltig gestalten will.

Einerseits werden die Kundeneinlagen ausschließlich für Investitionen in nachhaltige Branchen und Projekte verwendet.

Das verspricht das Banking-Startup.

Andererseits verwendet die Smartphone-Bank die aus den Gebühren, die der Händler bei einer Kartenzahlung an die Bank bezahlt (sog. Interchange), generierten Einnahmen, um ein Projekt zur Regenerierung von Brachland in Südafrika zu fördern.

Das Projekt in Südafrika ist recht neu – früher gingen die Interchange-Gebühren noch an ein Waldschutz-Projekt in Brasilien, welches zu Ende finanziert ist.

Weiterhin gibt es Tomorrow Zero – das teuerste Kontomodell. Hier geht ein Teil der monatlichen Gebühren in Projekte, die CO₂ einsparen sollen.

Nach längerem Warten kommt nun auch endlich ein ganz neues Feature – die nachhaltige Geldanlage in einen nachhaltigen Aktienfonds.

Tomorrow ist ein Startup – mehr Initiativen sind geplant, um dem Anspruch der Nachhaltigkeit nachkommen zu können.

Das lässt sich auf der Webseite nachlesen.

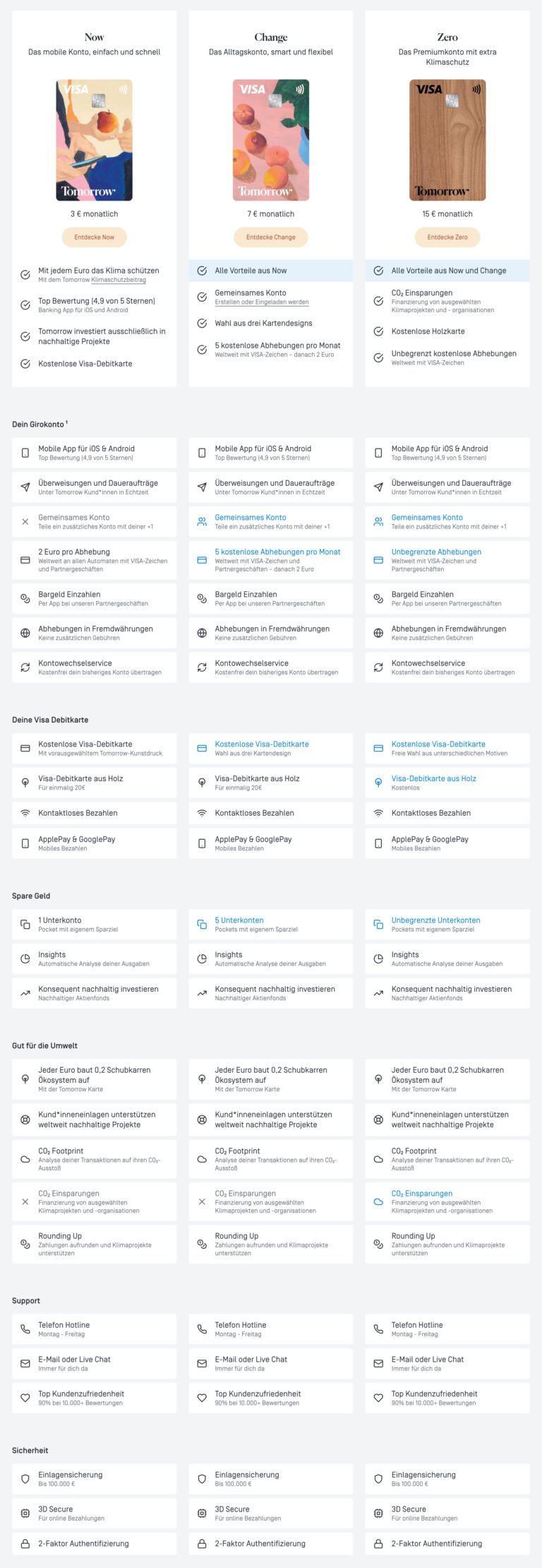

Konditionen und Kontomodelle

Günstiges Girokonto „Tomorrow Now“ für 3,- € mtl.

Ein kostenloses Girokonto gibt es bei Tomorrow nicht mehr.

Die Alternative ist nun „Tomorrow Now“, die günstige Einsteiger-Variante in das mobile Banking mit Nachhaltigkeitsfaktor.

- Überweisungen, Daueraufträgen und Zahlkarte

- Debit-Visa als Zahlkarte kostenfrei (Standardkarte, Holzkarte „Wooden Card“ für 20,- €)

- Apple Pay und Google Pay

- Kein Auslandseinsatzentgelt bei Zahlungen mit der Debit-Karte

- Abhebungen am Geldautomaten je 2,- €

- Ein Unterkonto (sog. Pockets)

- Keine Schufa-Abfrage, kein Schufa-Eintrag bei der Kontoeröffnung

Schwachpunkt des günstigen Kontomodells aus meiner Sicht: Obwohl man eine monatliche Gebühr berappt, ist keine einzige kostenlose Abhebung am Geldautomaten inklusive.

Konto mit Inklusivleistungen „Tomorrow Change“ für 7,- € mtl.

Vor allem wer regelmäßig Bargeld benötigt, darf sich „Tomorrow Change“ genauer anschauen.

- 5 Abhebungen am Geldautomaten je Monat kostenlos

- 5 Unterkonten (sog. Pockets) verfügbar

- „Tomorrow Together“ (gemeinsames Konto) auf Wunsch inkl.

Gravierende Unterschiede zum „Now“-Kontomodell gibt es also nicht. Wer die Inklusivleistungen regelmäßig nutzt, für den sollten sich die 4,- € mtl. zusätzlich jedoch lohnen.

Für die Holzkarte (nennt man bei Tomorrow jetzt „Wooden Card“) werden übrigens auch hier 20,- € je Kartenbestellung fällig.

Premium-Konto „Tomorrow Zero“ für 15,- € mtl.

Seit einiger Zeigt gibt es bereits das Premium-Konto Tomorrow Zero.

Die monatliche Gebühr schlägt mit 15,- € recht üppig zu Buche, was jedoch auch daran liegt, dass es sich um kein reines Bankprodukt handelt.

Während man bei einer anderen Bank als zahlender Premium-Kunde vielleicht Vorteile wie unlimitierten weltweiten Bargeldbezug oder eine 24-Stunden-Banking-Hotline erhält, gibt es bei Tomorrow ein anderes Konzept.

Vorteile beim Bankprodukt an sich gibt es freilich auch. Das beschränkt sich jedoch im Wesentlichen auf die folgenden vier:

- ∞ kostenfreie Abhebungen am Geldautomaten je Monat

- ∞ Pockets / Unterkonten

- Visa Debit auf Wunsch als Holzkarte ohne Aufpreis (ja, richtig – aus Holz)

- „Tomorrow Together“ (gemeinsames Konto) auf Wunsch inkl.

Als Gegenleistung für 15,- € im Monat ist das rein auf die Bank-Dienstleistungen bezogen nicht viel. Da bietet eine „konventionelle“ Bank mehr bei einem Premium-Konto.

Durchaus ein interessantes Schmankerl ist die Visa Debit als Holzkarte – gefertigt aus österreichischem Kirschholz.

Jedoch will Tomorrow mit Tomorrow Zero ohnehin anderswo punkten.

Bislang hat das Banking-Startup versprochen, einen CO₂-Ausgleich durchzuführen, der dem Durchschnittsverbrauch eines Deutschen entspricht (ca. 11,17 Tonnen CO₂ pro Jahr).

Mich persönlich spricht die Idee hinter Tomorrow Zero nicht so recht an. CO₂-Kompensation bzw. Klimabeiträge und Finanzdienstleistungen sind für mich zwei Paar Schuhe. Das halte ich lieber getrennt.

Patrick Woessner, Autor bei Tech Junkies

Mittlerweile hat man umgeschwenkt und verspricht nicht mehr, den durchschnittlichen CO₂-Fußabdruck eines Deutschen zu kompensieren. Begründet wird das mit gestiegenen Kosten für Kompensationszertifikate.

Tomorrow sagt hier: Würden wir weiter wie gehabt verfahren, müßte die Kontoführungsgebühren (deutlich) nach oben – und das will man den Kunden nicht zumuten.

Stattdessen soll nun ein Teil der Kontoführungsgebühren in ein „breites Impact-Portfolio“ (Zitat von der Tomorrow-Webseite) fließen. Konkret ist die Rede, dass der Beitrag ca. 5,- € monatlich pro Zero-Nutzer beträgt, wobei sich Tomorrow vorbehält, das je nach Lage anzupassen.

Da muss man einmal sehen, wohin die Reise noch hingeht. Zuletzt hat Tomorrow jedoch bei den Zero-Leistungen zurückgerudert – wobei es den „Impact“- und nicht den „Banking“-Teil betrifft.

Legitim ist natürlich die Überlegung: Tut es nicht auch ein anderes Konto und ich spende z.B. 5,- € monatlich an ein Klimaprojekt meiner Wahl?

Gemeinsames Konto „Tomorrow Together“

Weiterhin gibt es nun auch ein gemeinsames Konto bei Tomorrow, was sich Tomorrow Together nennt.

Zu beachten ist, dass es eben kein Gemeinschaftskonto im klassischen Sinne ist. So heißt es zum Together-Konto genauer:

Wem gehört das Konto?

Die Person, welche das Konto erstellt hat, ist Eigentümer*in des gemeinsamen Bankkontos. Die zweite Person hat eine Bevollmächtigung, das Konto zu nutzen.

Somit bietet Tomorrow kein klassisches Gemeinschaftskonto im eigentlichen Sinne. Während ihr euch bei den meisten Banken für ein Gemeinschaftskonto erneut verifizieren müsst, dauert die Eröffnung bei Tomorrow nur wenige Minuten. Ihr könnt das Konto sofort in der App nutzen. Mit den gleichen Funktionen wie bei eurem persönlichen Tomorrow Konto.

Quelle: Together-Konto von Tomorrow

Das kann z.B. im Falle einer Trennung relevant werden, sofern es zu Streitigkeiten kommt, wie ein eventuelles Guthaben auf dem Konto aufzuteilen ist.

Interessant ist dann vielleicht auch noch folgender Hinweis in den FAQ:

Das Geld gehört dem/der Kontoinhaber*in, der/die das Konto eröffnet und dazu eingeladen hat. Alle Zahlungen laufen über ihren/seinen Namen. Geschäfte und Einzugsermächtigungen dürfen lediglich auf Rechnung der/des Kontoinhabers*in vorgenommen werden.

Quelle: FAQ von Tomorrow

Voraussetzung ist weiterhin, dass beide Personen ein persönliches Konto bei Tomorrow haben.

Tomorrow Together wird sodann als zusätzliches Konto eingerichtet.

Voraussetzung für die Nutzung des gemeinsamen Kontos ist derzeit, dass man entweder ein „Change“- oder ein „Zero“-Konto hat. Für „Now“-Nutzer wird es nicht angeboten.

Kontomodelle im Vergleich

Tomorrow und das Bargeld – Einzahlungen und Abhebungen im Geschäft

Ich für meinen Teil habe im Alltag eigentlich nichts mehr mit Bargeld am Hut.

Aber ich weiß, dass dies für den ein oder anderen Bankkunden doch noch ein wichtiges Thema hat.

Tomorrow unterhält keine Filialen und die solarisBank als Partner-Bank ebenfalls nicht.

Das Abheben ist kein Problem – Geldautomaten gibt es schließlich auch anderswo. Doch wie Bargeld auf das Tomorrow-Konto einzahlen?

Das ging bisher nicht ohne Umwege.

Dem war sich natürlich auch das Hamburger Banking-Startup bewusst.

Neu ist deshalb der Service, um in Geschäften (z.B. Supermarkt, Drogerie, Tankstelle) Abhebungen oder Einzahlungen an der Kasse zu tätigen. Dazu muss man sich einen Barcode in der Tomorrow-App generieren.

Folgende Konditionen werden genannt:

- Bargeld-Abhebungen im Geschäft: Zwischen 1,- bis 300,- € möglich und kostenlos sofern noch monatliche Inklusiv-Abhebungen aus dem jeweiligen Kontomodell vorhanden sind (andernfalls 2,- € je Abhebung).

- Bargeld-Einzahlungen im Geschäft: Zwischen 50,- bis 999,- € möglich, Gebühr für die Einzahlung beträgt 1,5 bis 1,75% je nach Kontomodell.

Dann noch die wichtige Frage, wo der Service für Abhebungen und Einzahlungen an der Kasse zur Verfügung steht – folgende Partner-Geschäfte werden genannt:

REWE

Quelle: Tomorrow-Webseite

Penny

dm

Rossmann

mobilcom-debitel

toom

Unternehmensgruppe Dr. Eckert (z.B. PVQ PresseShop, ServiceStore DB, etc.)

OMV Tankstelle

BUDNI

Q1 Tankstelle

Damit sollte eigentlich für (fast) jeden ein passendes Geschäft in der Nähe verfügbar sein.

Was Tomorrow (noch) nicht kann

- Nur App-Banking, kein Online-Banking (noch nicht)

- Kein Dispositionskredit

- Kein „echtes“ Gemeinschaftskonto (zweite Person beim Together-Konto ist lediglich Bevollmächtigter)

- Kein Geschäftskonto (Freelancer-Konto ist jedoch geplant)

- Nur Visa (Debit) als Zahlkarte verfügbar – keine girocard (jedoch V-Pay Co-Branding mit der Visa-Debit, siehe hier), keine „echte“ Kreditkarte

- Keine weiteren Bankprodukte (z.B. Kredite)

- Kein „echtes“ Depot, i.e. Möglichkeit zur Geldanlage beschränkt auf einen Aktienfonds (keine weiteren Aktien, Fonds, ETFs usw.)

- Digital-Direktbank ohne Filialen

- Kein kostenloses Konto (mehr)

Meine Tomorrow-Erfahrungen

Was mich zur Smartphone-Bank brachte

Ich habe mir Tomorrow zugelegt, da ich das Banking-Konzept interessant finde und die Kontoeröffnung sehr einfach ist.

Was mich dazu bewegt hat, das nachhaltige Konto mit App-Steuerung auszuprobieren?

Um ehrlich zu sein, war es zunächst Spieltrieb 🙂

Ich hatte schon früh von dem Konto-Produkt und dem Startup dahinter gehört und mich für die E-Mail-Liste eingetragen, als das „Baby“ noch in einer Closed-Beta war.

Schließlich erhielt ich eine E-Mail, dass es losgehen kann und ich entschied mich dazu, einen Test zu wagen.

Begünstigt wurde meine Entscheidung zur Kontoeröffnung auch dadurch, dass Tomorrow bzw. die solarisBank weder die Schufa abfragen noch das Konto dort eintragen.

Ich hatte zu dem Zeitpunkt bereits zwei private Girokonten, ein Geschäftskonto sowie diverse Kreditkarten in der Schufa.

Tendenziell wird angenommen, dass viele eingetragene Konten in der Schufa sich eher negativ auf den Schufa-Score auswirken.

Während die Schufa eigentlich nur beim Abschluss eines neuen Konsumentenkredits wirklich wichtig ist, so wäre es doch irgendwo ärgerlich, wenn das Zweit- oder Drittkonto den Schufa-Score stark in Mitleidenschaft zieht.

Mittlerweile wohne ich im Ausland. Damit ist das Thema Schufa freilich nicht so wichtig.

Kurzum – wäre das Tomorrow-Konto ebenfalls in der Schufa gelandet, hätte ich es damals vermutlich nicht abgeschlossen.

Auch geht die Kontoeröffnung per Video-Ident sehr schnell.

Seitdem nutze ich das Girokonto für kleinere Ausgaben und Einkäufe.

Meine Geschichte ist für Tomorrow vermutlich nicht die eines „Vorzeige-Kunden“, denn im heutigen Umfeld ist es schwierig für Banken, Geld im Privatkundengeschäft zu verdienen.

Bei vielen Banken werden deshalb Kunden bevorzugt, die das Girokonto aktiv und als Hauptkonto nutzen. Das bedeutet: Gehaltseingang und intensive Konto- und Kartennutzung.

Kontoeröffnung bei Tomorrow

Hier gibt es nicht viel zu erzählen.

Der Prozess ist einfach und es ging sehr schnell bei mir:

- App herunterladen

- Stammdaten in der App eintragen

- Video-Ident durchführen

- Konto ist erstellt

- Debit-Karte kommt per Post (ging bei mir vier Tage)

So macht Mobile-Banking Spaß 😀

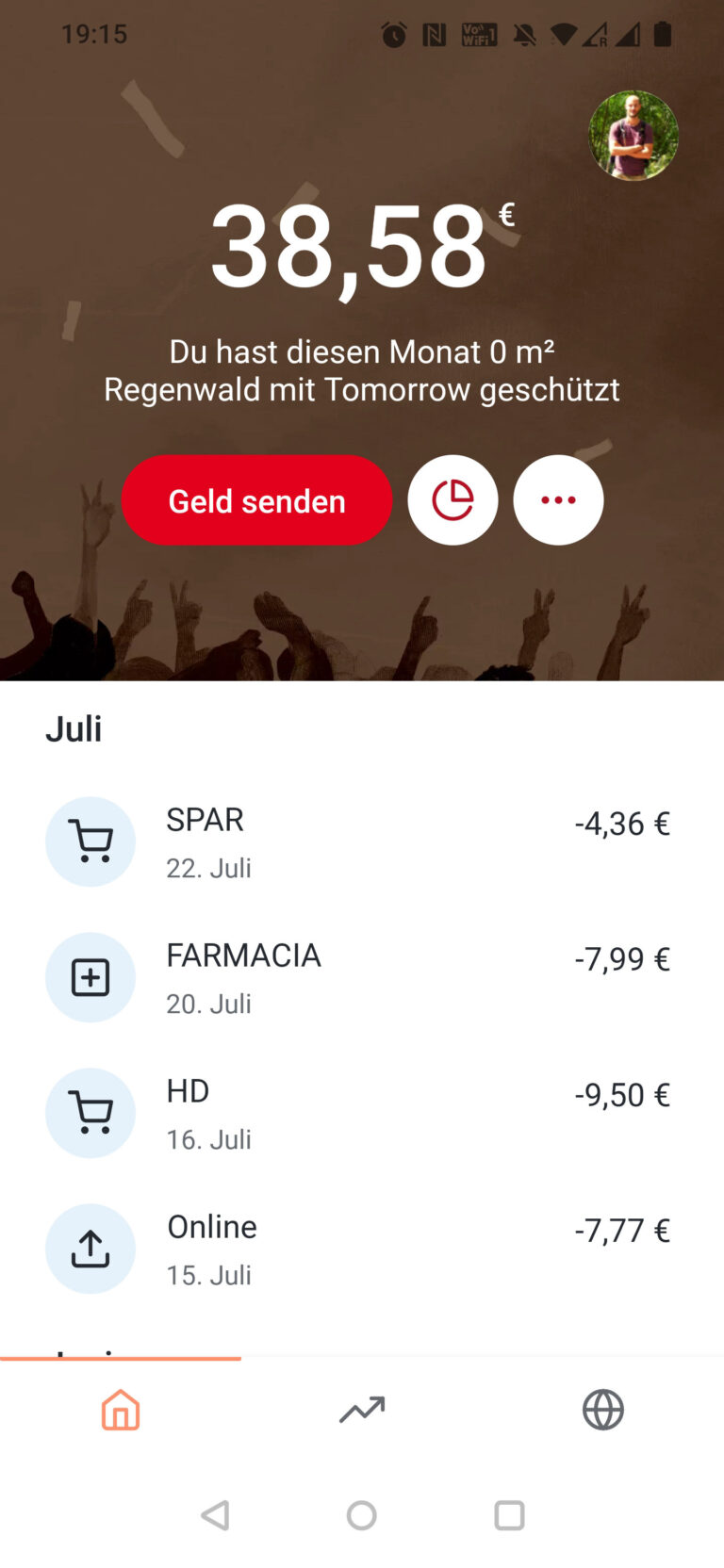

Wofür ich das Tomorrow-Girokonto nutze

Ich nutze das Tomorrow-Girokonto derzeit für kleinere Ausgaben bei Kartenzahlung im Einzelhandel.

Die Nutzung als Gehaltskonto kommt für mich derzeit nicht in Frage.

Genauso wenig wie eine andere Smartphone-Bank wie N26.

Da bin ich altmodisch – klassisches Online-Banking möchte ich neben dem reinen App-Banking eben doch haben.

Außerdem nutze ich bei meiner Hausbank einige zusätzlich Bankprodukte (z.B. Depot, girocard, „echte“ Kreditkarte), die es so bei Tomorrow noch nicht aus einer Hand gibt.

Wer ein schlankes Kontoprodukt bevorzugt, der mag das aber anders sehen.

Ich jedenfalls nutze das App-Konto einstweilen als Ausgabenkonto.

Ich lade das Konto per Überweisung von einem anderen Konto auf und nutze die Karte für verschiedene Ausgaben z.B. im Einzelhandel oder in Restaurants.

Supermarket, Drogerie, Restaurantbesuch, Fahrscheinautomaten oder Einzelhandel – hier zücke ich die schicke Tomorrow-Karte (bzw. das Smartphone).

Ich hatte zunächst noch die „alte“ Mastercard, die jedoch zwischenzeitlich automatisch auf eine Visa-Karte umgestellt wurde.

Mir soll es recht sein – zwischen den beiden Kreditkarten-Schemes gibt es keine großen Unterschiede.

Außerdem ist eine Visa Debit hierzulande (noch) recht selten.

Zwischenzeitlich gab es von Tomorrow dann noch ein neues Karten-Design, so dass die Visa Debit ein neues Antlitz erhalten hat.

Die Konditionen des Girokontos haben sich dabei auch nicht geändert.

Plane ich die Debit-Karte länger nicht zu nutzen, kann ich diese in der App deaktivieren. Das ist gut für all diejenigen, die diese zusätzliche Sicherheitsfunktion schätzen.

Ansonsten informiert die App per Push-Nachricht, wenn ich mit der Debit-Karte einkaufe. Der Umsatz wird sofort mit dem Kontostand verrechnet.

Wie mir die Smartphone-App gefällt

Eine Smartphone-Bank braucht eine gute App – soweit logisch 🙂

Mir gefällt die App auch gut.

Das User-Interface fällt minimalistisch aus.

Viele Funktionen gibt es nicht, jedoch ist Bedienung sehr intuitiv. Das gefällt mir allemal besser als eine überladene App.

Bisher sind mir im Test keine nennenswerten Ausfälle der App aufgefallen. Die Infrastruktur dahinter scheint zuverlässig zu laufen.

Erst kürzlich hat Tomorrow das Design komplett geändert.

Mit dem Künstler-Duo „PLATFORM“ ist ein komplett neues Design bzw. CI/CD entstanden, was sich nun auch in der App widerspiegelt.

Mehr zu den Hintergründen der Design-Änderungen gibt es im Blog von Tomorrow.

Zunächst vermisste ich das alte Design, habe mich jetzt aber eingewöhnt.

Nutzer und Änderungen – manchmal dauert es eben ein wenig, bis man sich mit Neuheiten angefreundet hat 🙂

Nützlich ist der IBAN-Scanner – ein relativ neues App-Feature.

Will man schnell und unkompliziert z.B. eine Rechnung bezahlen, aktiviert man den IBAN-Scanner und zeigt mit der Kamera auf die IBAN.

Lästiges IBAN-Abtippen entfällt damit und die Überweisung geht ruck-zuck auf die Reise zum Empfänger 🙂

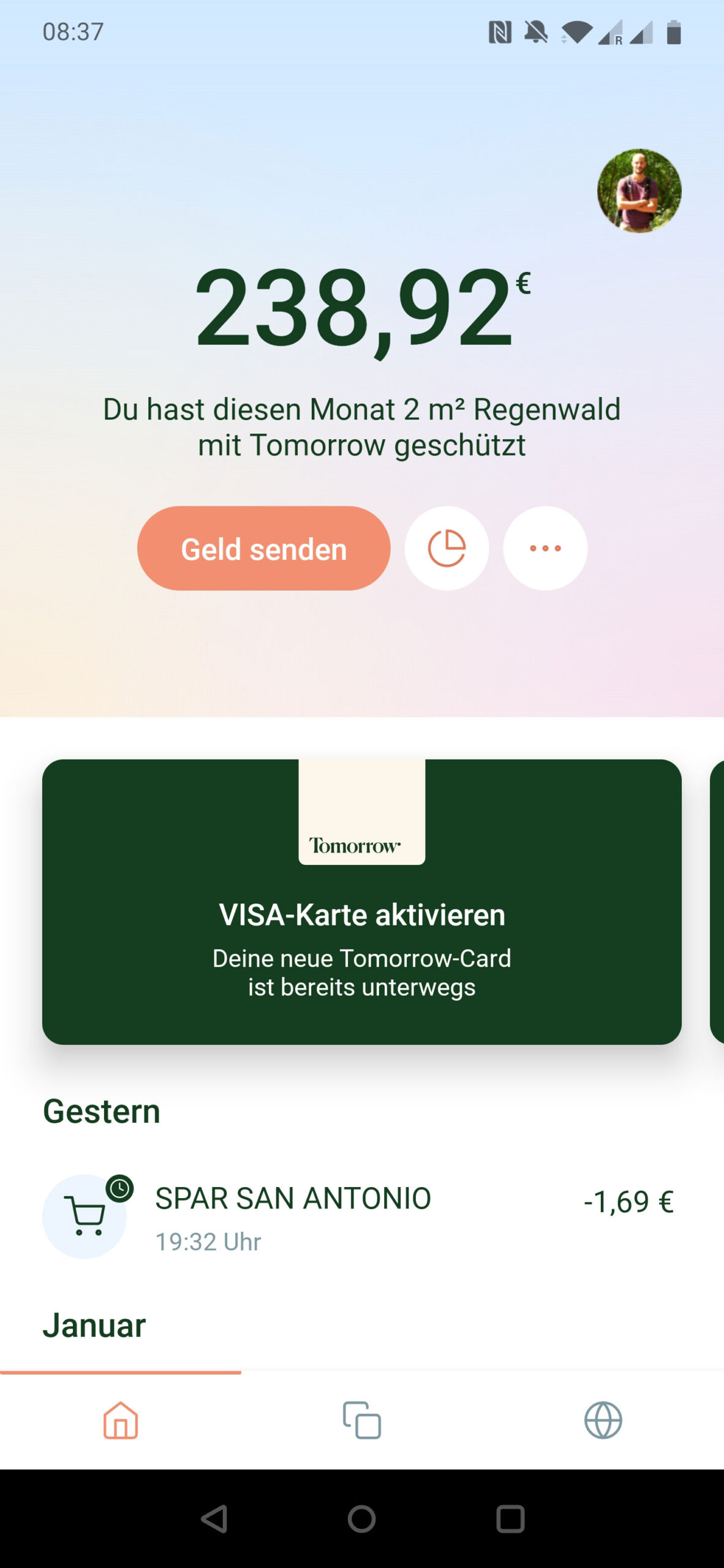

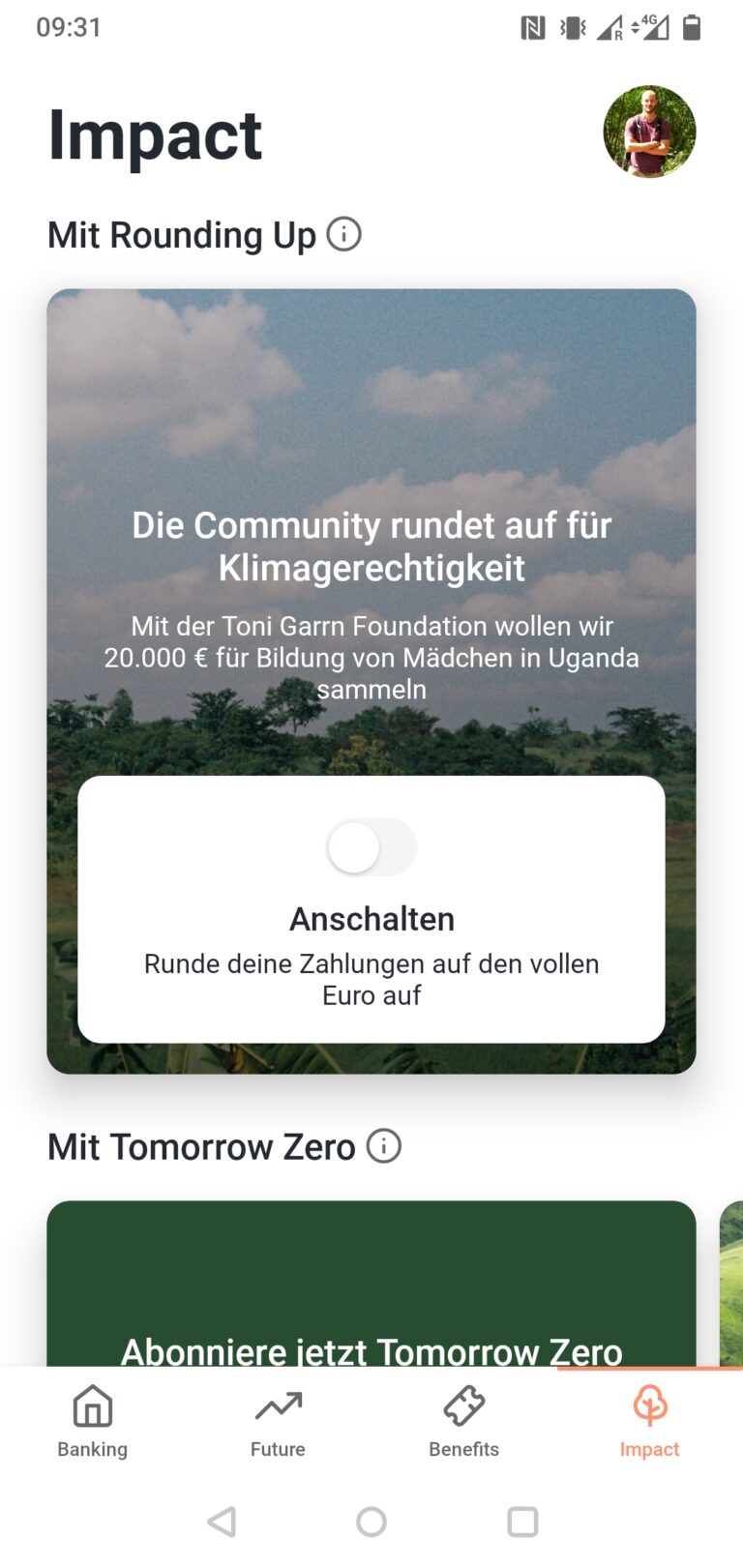

Was die App gut kann, ist Feedback geben.

Denn es gibt eine „Impact“-Rubrik.

Dort kann man sich anzeigen lassen, welche Projekte Tomorrow gerade finanziert.

Die Auswahl ist hier zuletzt größer geworden.

Zunächst gab es einen Green-Bond und einen Mikrokredit-Fonds.

Mittlerweile sind Green-Bonds (Umwelt- und Naturschutz), Social-Bonds (soziale Gerechtigkeit), sowie Blue-Bonds (Meeresschutz, Renaturierungen, Klimaaanpassungen) in der App gelistet.

Außerdem werden mit einem Teil der Gebühren, die die Bank bei einer Kartenzahlung erhält (sog. Interchange – in der EU 0,3% des Umsatzes), Beiträge an Umweltschutzprojekte geleistet.

Früher war es ein Projekt zum Schutz des Regenwaldes in Brasilien. Derzeit ist ein Projekt zur Regenerierung von Brachland in Südafrika aktiv.

Die derzeit aktiven Umweltschutzprojekte kann man sich jederzeit im „Impact-Board“ in der App anzeigen lassen.

Dort lässt sich auch der persönliche Beitrag durch Kartenzahlungen zum jeweiligen Projekt dieser Kategorie nachvollziehen.

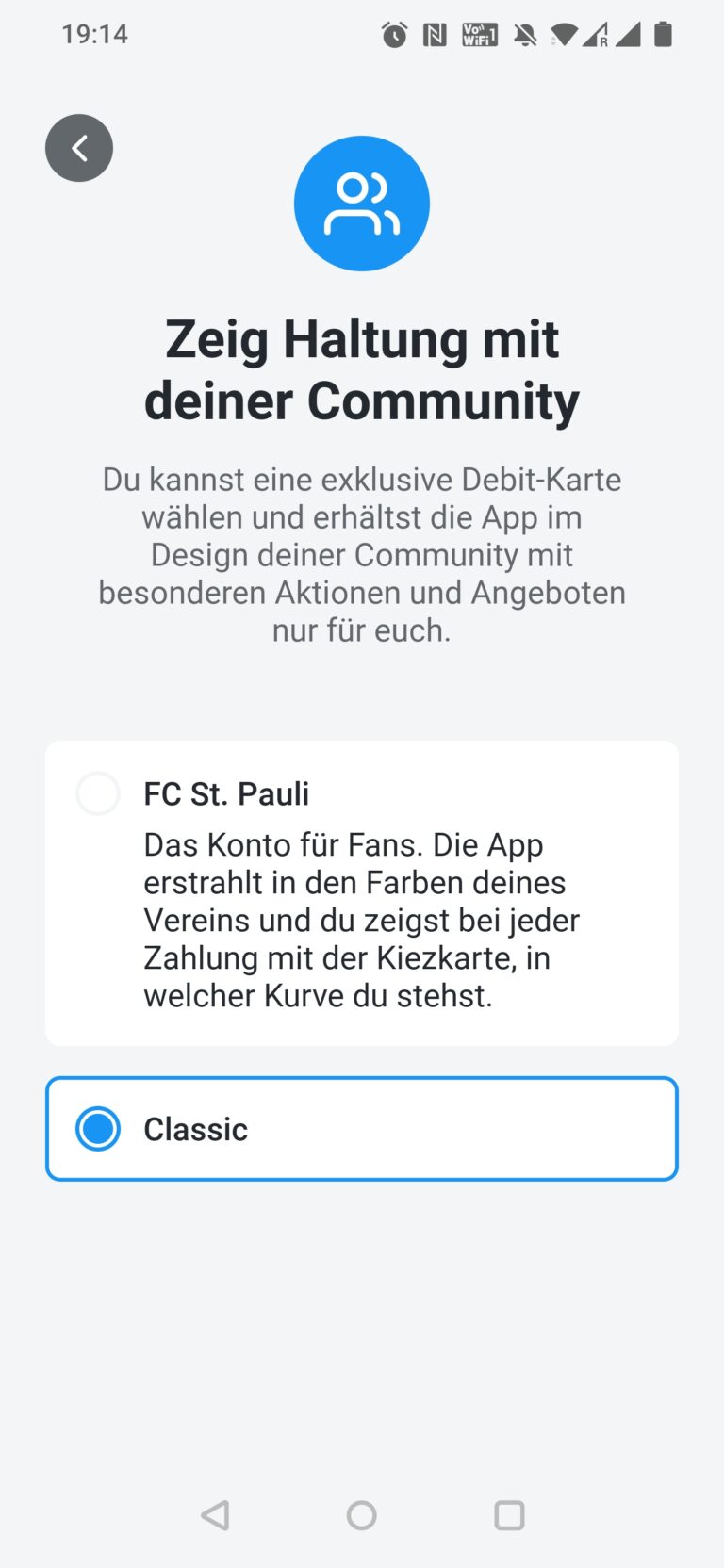

„Kiezkonto“ – der Community-Modus der App

Neu ist das Kiezkonto mit dem FC St. Pauli.

Anders als man auf den ersten Blick meinen könnte, handelt es sich dabei um kein neues Kontomodell. Man kann sowohl mit dem mittlerweile nicht mehr angebotenen Free-Konto wie auch mit einem gebührenpflichtigen Konto (Now, Change oder Zero) das Kiezkonto aktivieren.

Hat man das Kiezkonto aktiviert, ändern sich das Theme der App ein wenig und es gibt eine Debit-Karte im jeweiligen Design. Bestandskunden müssen jedoch auf den nächsten Kartentausch warten oder eine Ersatzkarte bestellen (in letzterem Falle – 10,- € für die FC St. Pauli-Karte).

Anders sieht es bei Neukunden aus – diese können von Start weg das Kiezkonto aktivieren und erhalten dann direkt auch die Debit-Karte im FC St. Pauli-Look.

In der App sind die Änderungen beim Look nicht gravierend – soweit ich das sehe, ändert sich (derzeit) nur der Main-Screen mit der Transaktionsliste.

So geht der Neuabschluss für das Kiezkonto laut Tomorrow-Webseite:

Wenn du bei deiner Anmeldung den Code „Kiezkonto“ oder „FCSP“ eingibst, gelangst du direkt zur App im FC St. Pauli Design und erhältst Zugang zu exklusiven Aktionen.

Quelle: FAQ zum Kiezkonto

Bestandskunden können das Kiezkonto hingegen wie folgt aktivieren:

Einfach unter App Einstellungen > Community > St. Pauli Look aktivieren. So kannst auch du die Karte im neuen Design bestellen.

Übrigens: In den App-Einstellungen von Tomorrow gibt es jetzt eine Community-Rubrik, in der man das Kiezkonto aktivieren (oder deaktivieren) kann.

Diese kommt recht allgemein daher. Deshalb ist es gut möglich, dass neben dem Kiezkonto mit dem FC St. Pauli künftig auch weitere Themes und Kooperationen geplant sind.

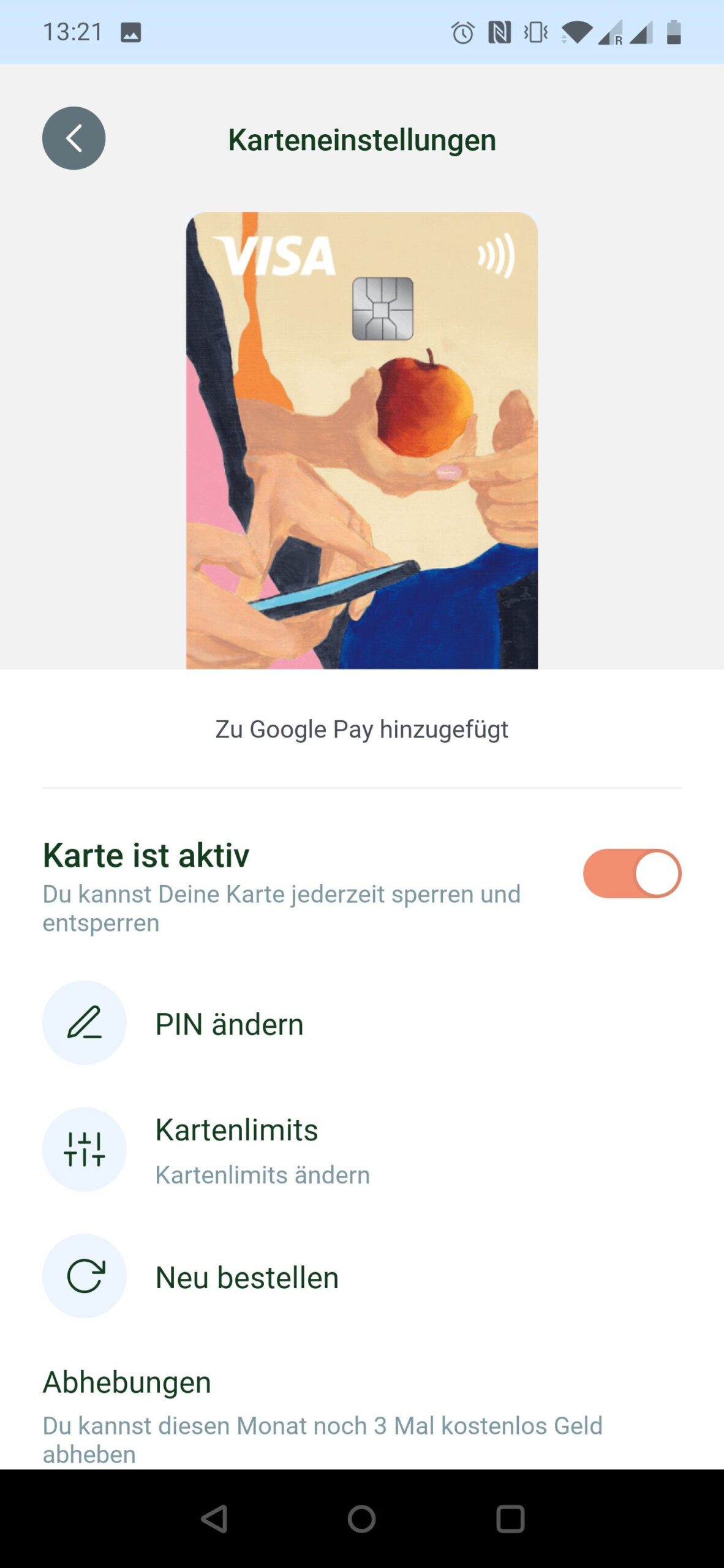

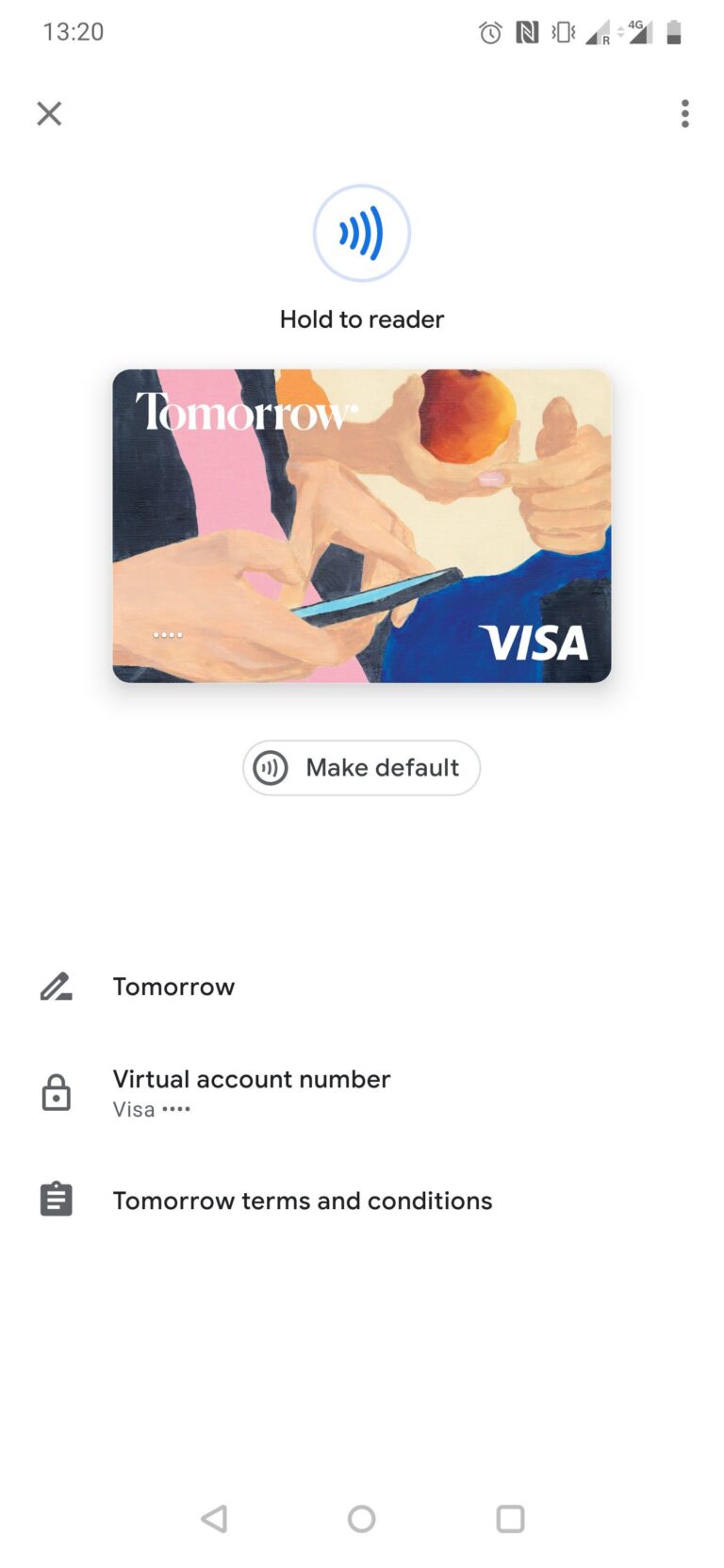

Visa Debit von Tomorrow – auf Wunsch auch aus Holz

Bei Tomorrow gibt es genau ein Karten-Produkt – eine Visa Debit.

Auf eine „echte“ Kreditkarte, eine girocard oder eine Maestro-Karte muss man verzichten.

Ich persönlich komme mit der Visa Debit im Alltag sehr gut klar. Bewusst ist mir aber auch, dass es in Deutschland vielerorts immer noch heißt: „Wir nehmen hier nur girocard…“ (ehemals EC-Karte).

Dafür gibt es jedoch immerhin ein V-Pay-Cobranding, was in solchen „girocard-only“-Fällen doch ein wenig Abhilfe schaffen sollte.

Ich habe die „normale“ Visa Debit von Tomorrow – eine Karte aus Plastik.

Für Tomorrow Zero-Abonnenten wird noch ein besonderes Schmankerl angeboten: Auf Wunsch gibt es die Visa Debit auch aus Holz – ohne Mehrkosten.

Ja, richtig gehört – eine Zahlkarte aus Holz.

Alle anderen Tomorrow-Kunden dürfen auch auf die Holzkarte umsteigen. Dann werden jedoch einmalig 20,- € fällig (zum Vergleich – für eine neue Plastikkarte werden 10,- € berechnet).

Auf den Bildern, die ich gesehen habe, sieht die Holzkarte durchaus schick aus. Verwendet wird laut Tomorrow Kirschholz.

Insgesamt ist das für mich aber doch eher ein Gag. Nur für eine Visa Debit aus Holz würde ich Tomorrow Zero jedenfalls nicht abschließen.

Es stellt sich mir dann auch die Frage, wie nachhaltig eine Holzkarte tatsächlich ist.

Eine Zahlkarte ist schließlich weniger als ein Millimeter dick (sonst passt sie auch nicht mehr in die Zahl-Terminals). Wie lange eine so dünne Holzkarte wohl hält?

Tomorrow schreibt auch, dass die Holzkarte das anfallende Einwegplastik um 80% reduziert – im Umkehrschluss ist also weiterhin ein gewisser Anteil Plastik enthalten.

Meine Karte ist übrigens weiterhin eine „stinknormale“ Visa Debit.

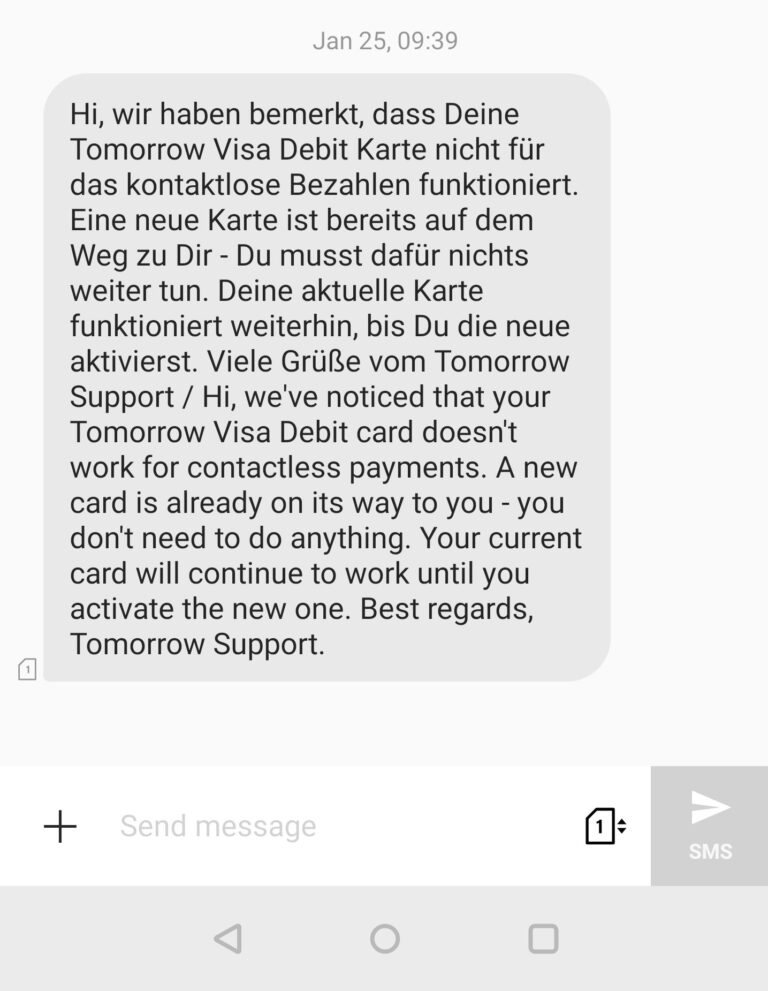

Der Service rund um die Karte ist übrigens gut bei Tomorrow. Jedenfalls hat sich bei mir zuvor noch keine Bank gemeldet, um proaktiv eine defekte Karte auszutauschen.

Ein Service, den man so nicht unbedingt von seiner Bank erwartet, oder?

Wie man das bei der Bank herausfindet? Vermutlich war die gesamte Charge defekt.

Ich schließe den Absatz mit Bilder der Visa Debit – wie gesagt die Version „normal“ und eben nicht die Holzkarte für Zero-Abonnenten.

Pflegeleichte PSD2-Implementierung

Bei manch einer Bank muss man seit der PSD2-Einführung (Zahlungsdiensterichtlinie, siehe hier) jede Menge TAN-Nummern generieren – z.B. um sich in das Online-Banking einzuloggen.

Bei Tomorrow ist das einfach gelöst.

Die App wird per „device binding“ fest mit dem Mobilgerät gekoppelt. Dazu muss man einmalig einen SMS-Sicherheitscode eingeben.

Danach bleibt einem die regelmäßige TAN-Generierung erspart – für App-Banking eine komfortable Lösung.

Und da viele Banken Banking-App und TAN-Generator auf dem gleichen Smartphone erlauben, ist die transaktionsbasierte Zwei-Faktor-Authentifizierung ohnehin in gewisser Weise Augenwischerei.

Nach der Kopplung (dem „device binding“), kann man sich z.B. ganz einfach per Fingerabdruck-Login in der Tomorrow-App anmelden.

PSD2 sorgt übrigens nicht nur für neue und teils kompliziertere Login-Verfahren.

Bestandteil der PSD2-Richtlinie ist auch eine Schnittstelle, mit der u.a. ein Umsatzabruf möglich ist.

Eine solche PSD2-Schnittstelle gibt es auch von Tomorrow bzw. genauer gesagt von der solarisBank, die die Bank-Plattform für das Konto betreibt.

Das kann durchaus nützlich sein, wenn man eine Banking-Software nutzt.

Denn wie bei vielen anderen Digital-Banken und Smartphone-Banken auch, gibt es für das Tomorrow-Konto keine FinTS-/HBCI-Schnittstelle mehr.

Mit einer MoneyMoney für den Mac konnte konnte ich das Tomorrow-Konto so immerhin für den Umsatzabruf über die PSD2-Schnittstelle der solarisBank anlegen.

Mittlerweile ist der PSD2-Onlinedienst der Multi-Banking-Software dem Beta-Status entwachsen. Wer gerne den Überblick behält und mit reinem Umsatzabruf zufrieden ist, hat also zumindest eine PSD2-Schnittstelle zur Verfügung.

Apple Pay und Google Pay nutzen

Zunächst kam Google Pay für Android-Smartphones.

Mittlerweile dürfen sich auch Apple-Jünger freuen: Apple Pay für das iPhone wurde mittlerweile ebenfalls freigeschaltet.

Ich konnte beim Mobile-Payment mittels Google Pay zunächst noch nicht mitmachen, da mir die Visa-Karte fehlte (nur diese wird unterstützt).

Bestandskunden hatten zum Launch-Zeitpunkt von Google Pay nämlich teilweise noch eine Mastercard.

Nachdem ich jedoch später automatisch von Mastercard auf Visa umgestellt wurde, habe ich Tomorrow mittlerweile jedoch ebenfalls in Google Pay hinterlegt.

Eine direkte Hinterlegung aus der Tomorrow-App hinaus wird mittlerweile auch angeboten. Man muss die Kartendaten nicht mehr zwangsweise von Hand in der Google Pay-App eingeben, sondern kann die Shortcut aus der App heraus nutzen.

Zur Hinterlegung der Karte in Google Pay wird schließlich noch eine TAN per SMS zugestellt, womit die Einrichtung komplett ist.

Vielen Nutzern dürfte noch Apple Pay gefehlt haben. Das hat Tomorrow nun auch nachgeliefert, womit beide wichtige Mobile-Payment-Systeme unterstützt werden.

Umzug in das Ausland oder Kontoeröffnung aus dem Ausland

Ein Blick auf die Tomorrow Bank lohnt sich auch für Auslandsdeutsche.

Bei mir Stand ein Umzug in das Ausland an und Tomorrow ist hier „pflegeleicht“ – zumindest in meinem Fall, bei dem es um einen Umzug in das EU-Ausland ging.

Manch eine Bank schreibt zwingend einen Wohnsitz in Deutschland vor. In diesem Fall wird das Girokonto bei Wohnsitzverlegung gekündigt.

Tomorrow hingegen ist auch für Auslandsresidenten interessant, die ein deutsches Konto behalten wollen.

Nach meinem Informationen ist beides möglich: Kontoeröffnung aus dem Ausland und Fortführung des Girokontos nach Umzug in das Ausland.

Voraussetzung für die Kontoeröffnung aus dem Ausland ist jedoch ein Wohnsitz in einem EU-Land (vgl. dazu Länderliste in der FAQ).

Da Tomorrow ohnehin auf Video-Ident für die Identifizierung setzt, kann man die Kontoeröffnung prinzipiell von überall auf der Welt starten.

Die Visa Debit-Karte wird auch in das Ausland verschickt.

Erst kürzlich bekam ich Post von Tomorrow mit einer neuen Debit-Karte.

Der Auslandsversand ging in meinem Fall gut drei Wochen, wobei ich die eher lange Postlaufzeit größtenteils der Lage und der hiesigen Post zuschreibe 😛

Bild: Tech Junkies / Patrick Woessner

Bild: Tech Junkies / Patrick WoessnerAufrunden – und für Entwicklungsprojekt spenden

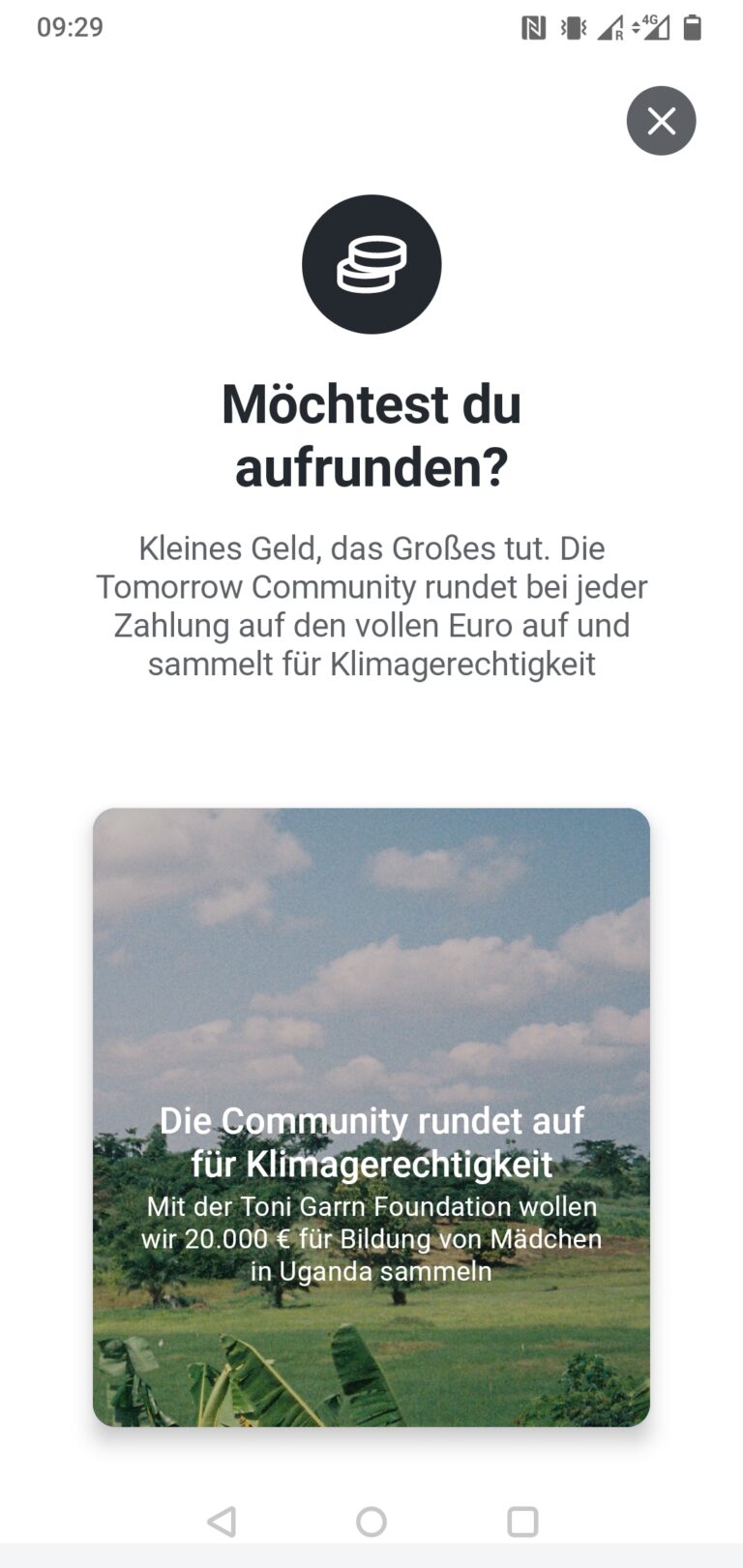

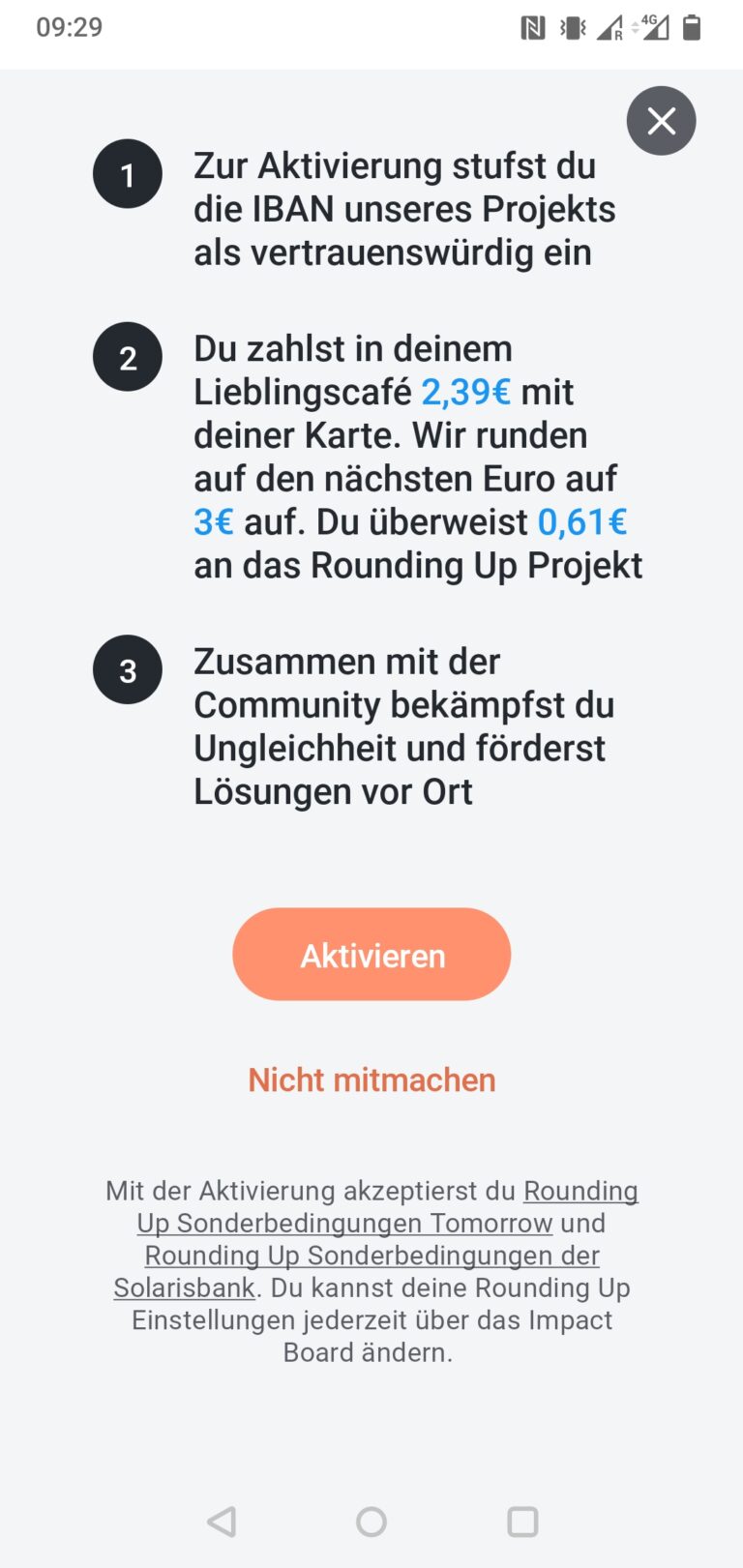

Das neueste App-Feature nennt sich Aufrunden.

Das scheint der Marketing-Abteilung bei Tomorrow teils zu langweilig zu sein – deshalb spricht man beim Banking-Startup auch von „Rounding Up“.

Was ist gemeint?

Es geht um Kartenzahlungen mit der Visa Debit von Tomorrow. In etwa so funktioniert es:

Habe ich die Aufrunden-Funktion in der App aktiviert und bezahle ich mit der Visa Debit von Tomorrow einen Espresso für 2,50 €, so werden insgesamt 3,- € vom Tomorrow-Konto abgebucht.

Das ergibt sich aus 2,50 € für meinen Espresso und 0,50 € Aufrundungsbetrag, der an das Projekt geht.

Bleibt noch die Frage, wohin die 0,50 € aus obigem Beispiel gehen würden.

Derzeit gibt es keine Möglichkeit, selbst eine Hilfsorganisation oder ein konkretes Projekt auszuwählen. Das wählt Tomorrow aus.

Die Projekte wechseln regelmäßig – und zwar sobald das Spendenziel erreicht ist. Das aktuelle Projekt für „Rounding Up“ kann man sich in der App anzeigen lassen.

„Rounding Up“ startete mit zwei Bildungsprojekten (Uganda und Ghana).

Bildungsprojekte in Afrika sind eine tolle Sache. Vielleicht ist es jedoch ein wenig überraschend, da sich Tomorrow bisher eher im Bereich Nachhaltigkeit und Klimawandel positioniert hat.

Danach kam ein neues Projekt – für den Aufbau einer Recycling-Infrastruktur in Nepal. Das passt thematisch doch eher zu Tomorrow – meine Meinung jedenfalls 🙂

Und derzeit geht es um nachhaltige Landwirtschaft in den afrikanischen Ländern Mauretanien und Gambia.

Übrigens: Wer fleißig mit der Tomorrow-Karte bezahlt, darf den mit der Aufrunden-Funktion abgeführten Betrag wohl als Spende deklarieren – zu einer Spendenbescheinigung heißt es jedenfalls:

Bis einem Spendenbetrag von 300 Euro können Spenden ohne Nachweis beim Finanzamt steuerlich geltend gemacht werden, bzw. genügen dem Finanzamt auf Rückfrage die jeweiligen Kontoauszüge. Solltest du eine Spendenbescheinigung benötigen, die über diesen Betrag hinaus geht, melde dich gerne beim Support unter support@tomorrow.one.

Quelle: FAQ von Tomorrow

Ist das Aufrunden-Feature eine tolle Sache? Das muss jeder Nutzer selbst für sich entscheiden.

Andere FinTech-Anbieter haben auch eine Aufrunden-Funktion – jedoch kenne ich es da eher so, dass der Aufrundungsbetrag auf ein Sparkonto eingezahlt wird.

Sofern ich die Debit-Karte z.B. ca. 10 mal im Monat nutze, kämen ca. 5,- € durch die Aufrundung zu Stande (ich rechne mit 10 x 0,50 €).

Man könnte natürlich auch einen Dauerauftrag für eine selbst ausgewählte Hilfsorganisation über 5,- € monatlich, 60,- € jährlich oder einen sonstigen Betrag einrichten.

Mit der Aufrunden-Funktion ist es eben einfacher (und vielleicht auch „hipper“).

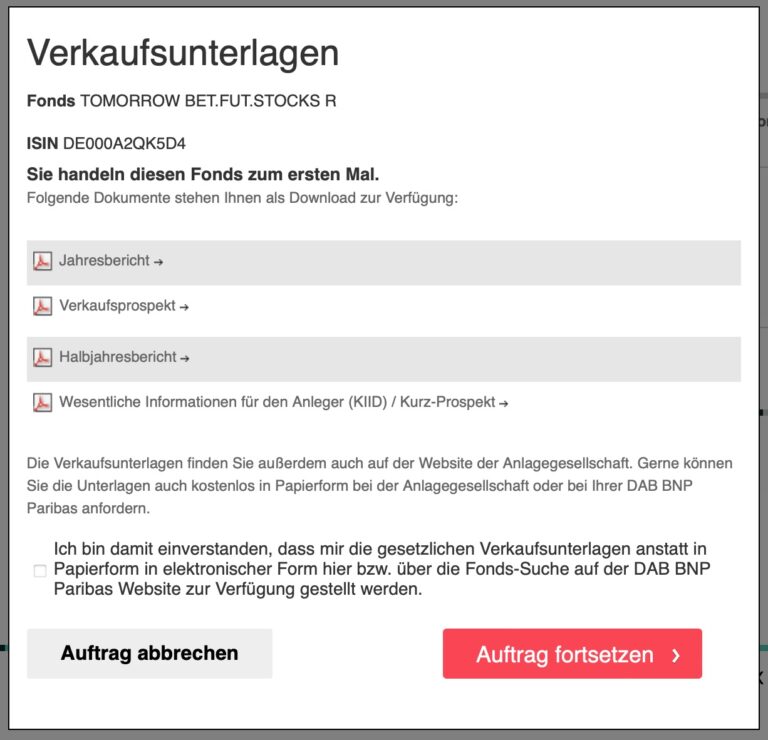

Investieren mit Tomorrow

Aktienfonds – der Tomorrow Better Future Stocks Fonds

Lange hat Tomorrow Kunden und Interessenten auf die Folter gespannt. Die Investieren-Funktion ist gefühlt eine halbe Ewigkeit angekündigt.

Statt einem neuen „coming soon“ kann ich jetzt aber vermelden – es geht los!

Eines gleich vorweg – wer eine klassische Depot-Funktion der App erwartet, wird enttäuscht werden.

Tomorrow hat einen eigenen Aktienfonds aufgelegt und zwar mit diesen Eckdaten:

Name: Tomorrow Better Future Stocks

ISIN: DE000A2QK5D4

WKN: A2QK5DWeitere Fonds-Daten: siehe Tomorrow-Webseite

Quelle: Tomorrow-Webseite

Da muss man als potenzieller Anleger also die Hausaufgaben machen und sich genau anschauen, ob dieser Aktienfonds eine interessante Wahl ist.

Tomorrow scheint einige Arbeit in den Auswahlprozess gesteckt zu haben – dafür gibt es ebenfalls Details auf der Webseite.

Mit einem Aktienfonds ist dann auch noch die Sache – die Tomorrow-App braucht man dafür im Grunde nicht. Ich finde den Fonds jedenfalls auch über die Wertpapier-Suche im Depot einer anderen Bank.

Vorteil bei der Depot-Funktion der Tomorrow-App jedenfalls: Gebühren für die Depotführung sowie Kauf- oder Verkaufsorders sollen nicht anfallen.

Auch das Anlegen von kleinen Beträgen soll problemlos möglich sein.

Konkret sagt Tomorrow folgendes zu den Gebühren:

Depotgebühren – 0 €

Quelle: Tomorrow-Webseite

Kauf/Verkauf – 0 €

Fondskosten pro Jahr – 1,49 %

Ausgabeaufschlag – 0 €

Transaktionskosten pro Jahr – circa 0,20%

Für den Fonds und die Depot-Funktion sind sodann gleich fünf Partner mit im Boot:

1. Die Solarisbank AG ist als Haftungsinstitut hinter Tomorrow als vertraglich gebundenen Vermittler für die Anlagevermittlung zuständig.

Quelle: Tomorrow-Webseite

2. Die Baader Bank AG ist die zuständige Depotbank. Dort werden die Wertpapiere verwahrt.

3. Universal Investment ist die Kapitalanlagegesellschaft, die den Fonds verwaltet und aufgesetzt hat.

4. Evergreen ist der Anlagemanager, der den Fonds unter Berücksichtigung festgelegter Kriterien managed.

5. DonauCapital ist Abschlussvermittler.

Da kriegt man auch eine Idee, weshalb sich das mit der Investieren-Funktion so lange hingezogen hat – sicher nicht einfach, das mit fünf Partnern zu koordinieren.

Als potenzieller Anleger muss man sich dann eben überlegen – das „Depot“ dient hier einzig und alleine dazu, den Tomorrow Better Future Stocks (ISIN: DE000A2QK5D4, WKN: A2QK5D) zu handeln.

Zumindest ist das so in der ersten Ausbaustufe. Auf weitere Wertpapiere hat man keinen Zugriff.

Investieren über die Tomorrow-App ist super bequem. Ein klassisches Depot bietet jedoch mehr Freiheiten für eigene Anlageentscheidungen.

Kein vollwertiges Depot (Aktien, ETFs, Anleihen, Edelmetalle usw.)

Wichtiger Punkt ist aus meiner Sicht – im Zuge der Freischaltung der Investieren-Funktion wird zwar ein Depot bei der depotführenden Bank (i.e. Baader Bank AG) eröffnet.

Dies dient jedoch derzeit einzig und allein dazu, um den von Tomorrow lancierten Aktienfonds zu handeln – also derzeit der Tomorrow Better Future Stocks.

Es mag sein, dass künftig noch mehr dazu kommt. Die rechtlichen Dokumente bei der Depoteröffnung lassen zumindest den Spielraum dafür:

Spektrum der vermittelten Finanzinstrumente

Quelle: Auszug aus dem Kundendokument von DonauCapital

Dem Kunden wird unter diesem Rahmenvertrag eine Auswahl an Finanzinstrumenten angeboten, die von Dritten emittiert werden. Die vermittelbaren Instrumente sind in der App von Tomorrow aufrufbar.

Im Maschinenraum lese ich auch, dass künftig Sparpläne mit dem Depot möglich sein werden und weitere Investment-Produkte folgen sollen (ohne weitere Details).

Wer ein vollwertiges Depot erwartet, bei dem man über die Wertpapiersuche eine breite Auswahl von Aktien, ETFs, Anleihen, Edelmetalle usw. suchen sowie kaufen und verkaufen kann, ist hier aber nicht richtig.

Onboarding für das Depot

Wer sich für das Depot bzw. die Investieren-Funktion mit dem Tomorrow Better Future Stocks interessiert, muss einen separaten Onboarding-Prozess durchlaufen.

Dabei bekommt man die Verkaufsunterlagen des Tomorrow Better Future Stocks, wird über die Depot-Partnerbank informiert und muss die persönlichen Daten bestätigen.

Weiterhin ist auch ein erneutes Video-Identverfahren zu durchlaufen.

Im Rahmen des Depot-Onboardings wird auch auf die Risiken hingewiesen – immerhin ist der Tomorrow Better Future Stocks ein Aktienfonds und hat damit natürlich ein ganz anderes Risikoprofil als Einlagen auf dem Tomorrow-Girokonto.

Wie gesagt – ich kann niemandem abnehmen, sich ausführlich selbst zu informieren und zu entscheiden, ob die Investieren-Funktion in dieser Form interessant ist (oder nicht).

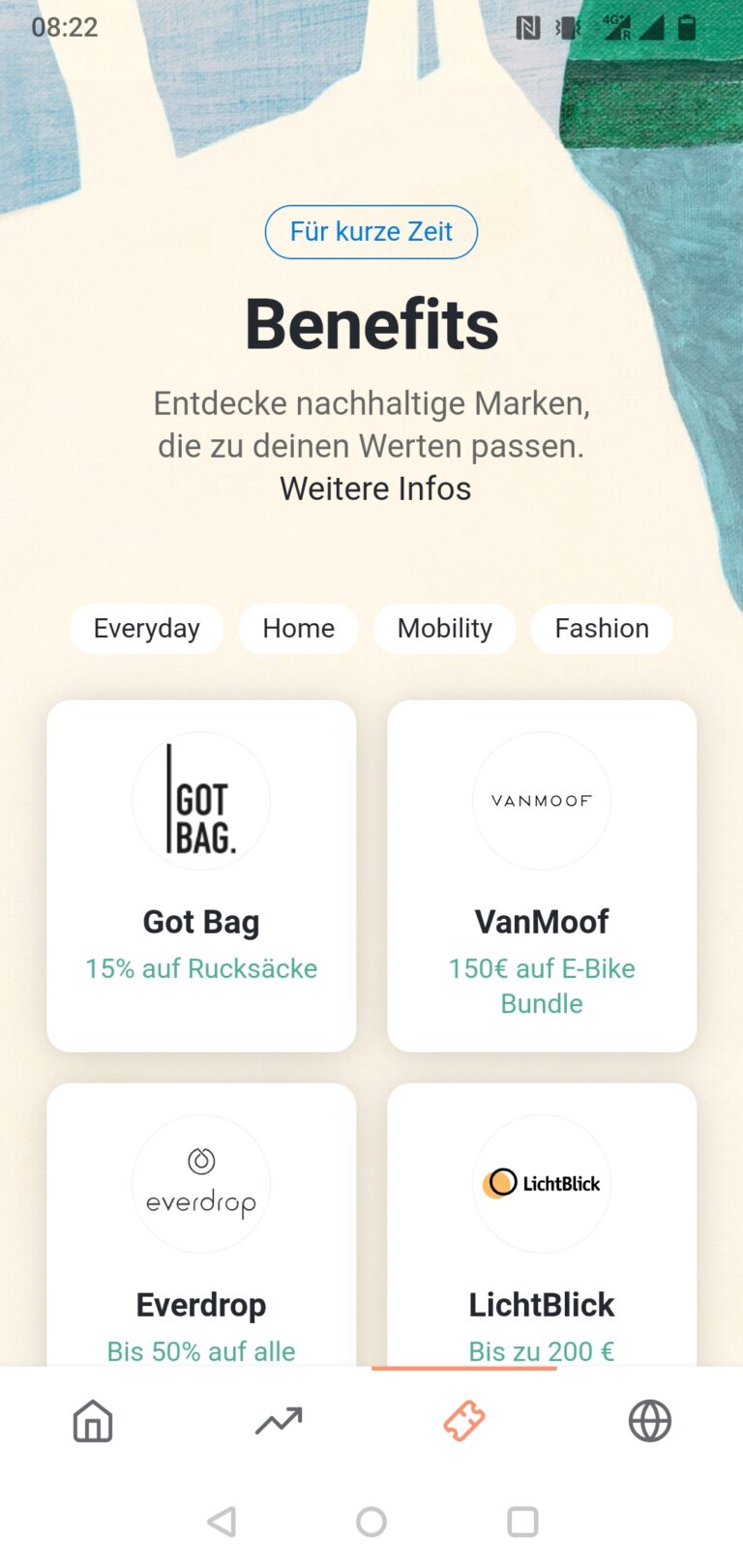

Benefits – Angebote für Kunden von Tomorrow

Ebenfalls eine Erwähnung wert ist eine weitere App-Funktion – die Benefits.

Gemeint sind Ermäßigungen und andere Vorteile, die es bei anderen Marken und Unternehmen für Kunden von Tomorrow gibt.

Wenig verwunderlich: Hier tummeln sich vor allem Startups, die ebenfalls im nachhaltigen Sektor anzusiedeln sind (Ökostrom, nachhaltige Mode usw.).

Derzeit werden mir 30 Partner-Angebote in der App angezeigt – und ich gebe ganz ehrlich zu: Von den meisten habe ich zuvor noch nie etwas gehört.

Aber es gehört ja mittlerweile zum guten Ton, so etwas anzubieten.

Denn immer mehr FinTech-Anbieter bauen Coupon, Cashback und sonstige Partner-Angebote in ihre Banking-Apps ein. Die Branche scheint zu versuchen, sich breiter aufzustellen und eben nicht nur die klassischen Dienstleistungen einer Bank anzubieten.

Und dass Tomorrow dem ganzen einen nachhaltigen Anstrich verpasst, dürfte nicht verwundern.

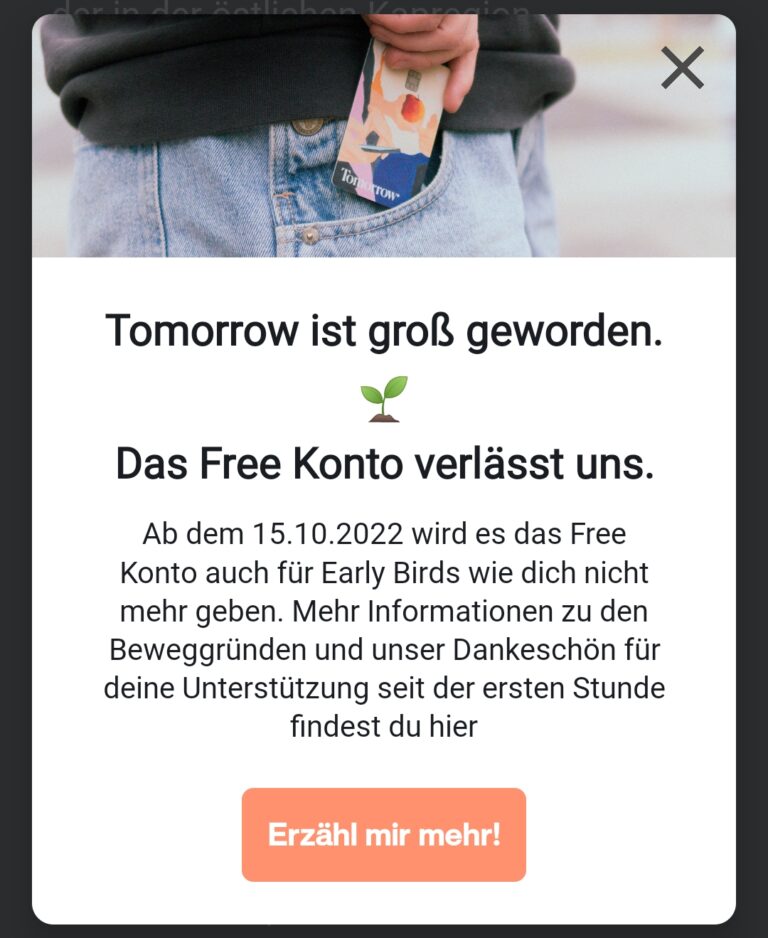

Tschüss, kostenloses Konto – Tomorrow Free verabschiedet sich endgültig

Ich habe es mir fast gedacht.

Der FinTech-Markt, der bislang nur rasantes Wachstum kannte und Investoren ziemlich einfach begeistern konnte, sieht raueren Zeiten entgegen.

So jedenfalls mein Eindruck.

Und vermutlich wird auch Tomorrow liefern müssen – und zwar in Form eines Geschäftsmodell, bei dem mit den Kontomodellen auch Erträge erwirtschaftet werden können.

So hat Tomorrow bekannt gegeben, dass kostenlose Konto, was sich Tomorrow Free nannte, zum 15.10.2022 endgültig einzustellen.

In der App wird dazu z.B. die folgende Benachrichtigung angezeigt:

Bei der Einführung der neuen Kontomodelle hörte sich das zunächst noch anders an.

Später hat man aber in der Tomorrow-Zentrale in St. Pauli entschieden – kein Draufzahlen mehr. Entweder wechseln die Kunden mit einem kostenlosen Konto in eines der Kontomodelle mit monatlicher Gebühr oder man kündigt das Konto.

Immerhin gibt es einen Rabatt auf die ersten 12 Monate für Bestandskunden, sofern sich für ein Kontomodell mit monatlicher Gebühr entscheidet.

Mein Fazit zur Tomorrow-Bank (die eigentlich gar keine Bank ist)

Ich nutze das Tomorrow-Konto nun schon seit über drei Jahren als Ausgabenkonto (Lastschriften, Kartenzahlung), werde aber wahrscheinlich bald Tomorrow den Rücken kehren.

Die Infrastruktur scheint gut zu funktionieren. Weder habe ich Ausfälle der App bemerken können, noch hat die Zahlung per Karte jemals Probleme gemacht.

Die App ist schlicht, aber gut gemacht.

Dabei gibt es die digitalen Features, die man von einer Smartphone-Bank gewöhnt ist: Push-Nachrichten bei Zahlungen und die Möglichkeit, die Karte über die App temporär zu deaktivieren.

Gut ist auch das „grüne Feedback“, dass man über die App bekommt.

Die App nennt sogar die Summe der Kundeneinlagen und die Anzahl der Kunden – das ist eine Transparenz, die ich so von einer Bank noch nicht kannte.

Was sich dabei noch zeigen muss: Kann die nachhaltige Smartphone-Bank auch ein nachhaltiges Geschäftsmodell entwickeln?

Am Tag, zu dem ich hier meine Erfahrungen mit Tomorrow erstmals niederschrieb, waren es knapp 5,7 Mio. € Kundeneinlagen und knapp 7.500 Kunden.

Mittlerweile (zum Zeitpunkt der letzten Aktualisierung meines Erfahrungsberichtes) sind die Zahlen auf 355,9 Mio. € und gut 119.200 Kunden gewachsen.

Richtig viel ist das immer noch nicht.

Zuletzt waren die Einlagen und die Anzahl der Kunden auch rückläufig, was dem endgültigen Ende des kostenlosen Kontos geschuldet sein dürfte.

Immer wieder schaue ich interessehalber in den „Impact“-Screen der App.

Von ganz ehrgeizigen Zielen scheint man auch ein wenig abgerückt zu sein. Von einer Million Kunden war zuletzt nicht mehr häufig die Rede, von der internationalen Expansion auch nicht.

An der Profitabilität will man nun wohl arbeiten – seit Oktober 2021 wird „Tomorrow Free“, das kostenloses Girokonto, nicht mehr angeboten. Zunächst hieß es: Bestandskunden sollen davon nicht betroffen sein. Mittlerweile ist klar: Nochmal ein Jahr später ist das kostenlose Konto für alle Kunden Geschichte – auch Bestandskunden.

Zur Finanzierung des Wachstums griff die Smartphone-Bank auf Investoren zurück.

Schon in vergangenen Finanzierungsrunden gab es frische Investorengelder von professionellen Investoren und auch eine Crowd-Investing-Kampagne schien reges Interesse hervor zu rufen.

Finanzierungsbedarf scheint es auch weiterhin zu geben – jedenfalls hat das Banking-Startup im Jahr 2021 eine neue Kampagne für das Crowd-Investing aufgelegt. Und für das Jahr 2022 soll auch noch eine Kampagne folgen.

Auch auf anderen Wegen schaffte es die Smartphone-Bank, Investorengelder in Millionenhöhe einzusammeln – teils auch von prominenten Investoren.

Dafür, dass ich in Erwägung ziehe würde, das nachhaltige und mobile Konto auch als Hauptkonto zu verwenden, müsste sich noch einiges tun.

Zu einer nachhaltigen Bank gehören meines Erachtens Anlageprodukte dazu. Da gibt es endlich Bewegung – jedoch ist man derzeit auf einen Aktienfonds beschränkt (Tomorrow Better Future Stocks, ISIN: DE000A2QK5D4, WKN: A2QK5D).

Schön ist, dass Tomorrow mittlerweile neben Google Pay auch Apple Pay unterstützt.

Anderen Nutzern fehlt ggf. noch etwas an anderer Stelle. Eine „echte“ Kreditkarte gibt es nicht. Eine girocard ebenfalls nicht.

Und Online-Banking zusätzlich zur App-Steuerung auch nicht.

Viel Neues erzähle ich dem Gründer-Team damit nicht. Künftige Features listet das Startup im Maschinenraum – und hat alles (und noch mehr) auf dem Schirm, was ich vermisse.

Neben der Entwicklung des Banking-Produkts ist dann noch die Frage, ob es dem Banking-Startup aus St. Pauli gelingt, mittelfristig ein wirtschaftlich tragfähiges Konzept zu entwickeln.

Ich für meinen Teil werde deshalb die Entwicklung bei Tomorrow weiter verfolgen und das Konto bzw. die Karte weiterhin nutzen.

Gut gefallen hat mir noch, dass ein Umzug in das Ausland (zumindest wenn es in das EU-Ausland geht) mit Tomorrow kein Problem ist – ausländische Wohnsitze werden akzeptiert.

Wer sich selbst ein Bild von Tomorrow machen will, schaut am besten auf der Webseite vorbei. Gut gemacht sind auch die FAQ – hier wird (fast) jede Frage beantwortet.

Hey, aus welchem Grund würdest du die Tomorrow Bank nicht als Gehaltskonto verwenden?

Hallo Carina,

das sollte nicht wie ein generelles Fazit klingen, sondern ist nur das Ergebnis meiner persönlicheb Entscheidung. Ich nutze das Girokonto selbst und beschreibe, wie ich es tue.

Für mich waren u.a. ausschlaggebend:

– Meine derzeitige Hausbank ist ein „Vollsortimenter“ wo ich z.B. auch Depot, girocard, Kreditkarte habe. Das gibt es so bei Tomorrow (noch) nicht aus einer Hand.

– Reines App-Banking, derzeit kein Online-Banking.

– Tomorrow ist ein Startup – ob man sich langfristig mit diesen Konditionen am Markt behaupten kann, muss sich noch zeigen.

Jeder hat andere Anforderungen an ein Girokonto und wer das nicht braucht bzw. für den Tomorrow alles notwendige bietet, der kann sich natürlich auch überlegen, ein Gehaltskonto einzurichten.

Ich kenne jedenfalls auch jemanden, der das Girokonto von Tomorrow als Gehaltskonto führt 🙂

Vielleicht noch ein Tipp – bei Tomorrow gibt es auch ein Community-Forum. Dort sieht man, was andere Nutzer so beschäftigt.

Viele Grüße,

Patrick

Die Interchange beträgt laut tomorrow 0,2 % und davon werden erst mal die allgemeinen Kosten abgezogen und nur 0,13 % gespendet.

Quelle: https://support.tomorrow.one/de/support/solutions/articles/15000027750-wie-funktioniert-der-klimaschutzbeitrag-

Hallo Tom,

ja, stimmt. Durch die EU ist das Interchange reguliert und auf 0,2% gedeckelt (Debit-Karten). Das hat mit Tomorrow erstmal nichts zu tun, sondern ist durch eine EU-Verordnung vorgegeben:

https://www.visa.co.uk/dam/VCOM/regional/ve/unitedkingdom/PDF/fees-and-interchange/Intra-Europe-EEA-December-2019.pdf

Wer also die Tomorrow Debit-Visa bei Händlern innerhalb der EU bzw. genauer dem EWR einsetzt und 500,- € monatlich über Kartenzahlungen z.B. im Supermarkt generiert, für den sollte Tomorrow jährlich 12 * 500 € * 0,13 % = 7,80 € in das Waldschutz-Projekt in Brasilien abführen.

Schafft jemand das doppelte (1.000 € mtl.) sind es rechnerisch 15,60 € jährlich.

Das Interchange außerhalb des EWR ist teils nicht reguliert bzw. anders reguliert. Wer öfters auf Reise ist (gut – aktuell eher nicht) oder Online-Shopping im Ausland betreibt – da fällt teils ein höheres Interchange für die Bank ab. Mir ist aber nichts davon bekannt, dass Tomorrow dahingehend unterscheiden würde.

Kurzum – ja, viel kommt nicht zusammen. Aber die Margen im Retail-Banking sind gering (dafür kann Tomorrow nichts). Viel mehr lässt sich da m.E. nicht machen – es sei denn, Tomorrow würde noch draufzahlen und das kann kein dauerhaftes Geschäftsmodell sein.

Viele Grüße,

Patrick

Danke für die ausführliche Darstellung von Tomorrow. War für mich hilfreich.

Ich gebrauche derzeit Moneyou Go und nutze es wie du nur zum Bezahlen im Internet/Geschäfte.

Leider wird nun Moneyou Go geschlossen und ich suche nach einer Alternative.

Leider gibt es nicht viele , mit den Kriterien, Guthabenbasis und einer Debit-Karte.

mfg., I AM

Hallo A.M.,

dass Moneyou aufgibt, habe ich gelesen.

Für das Girokonto-Produkt Moneyou Go kann man Tomorrow vermutlich als Alternative in Erwägung ziehen.

Ansonsten war Moneyou m.W. ja auch stark mit Tagesgeld und Festgeld unterwegs und hat auch ein Depot-Produkt für Investmentfonds im Angebot gehabt. Das gibt es bei Tomorrow derzeit noch nicht.

Viele Grüße,

Patrick

Hey, sehr schöner ausführlicher Kommentar zu Tomorrow.

Eine Frage stellt sich mir aber: Die Holzkarte hat doch V-Pay, dann müsste sie ja auch überall akzeptiert werden, wo nur Girokarten akzeptiert werden, oder?

Viele Grüße

Michael

Hallo Michael,

stimmt, auf den Aspekt bin ich noch nicht eingegangen.

Meines Wissens trifft es aber nur auf die Holzkarte zu, die Plastikkarten haben m.W. weiterhin nur Visa Debit.

https://support.tomorrow.one/de/support/solutions/articles/15000036712-kann-die-holzkarte-alles-was-meine-normale-karte-kann-

V-Pay ist nicht das gleiche wie girocard. Jedoch wird in der Praxis meist V-Pay akzeptiert, wo ansonsten girocard akzeptiert wird.

Viele Grüße,

Patrick

Vielen Dank für den super Artikel! Geht genau auf meine Bedenken ein und bestätigt, wie mir vorschwebt, mein zukünftiges Tomorrow Girokonto zu nutzen. Weiter so! 🙂

Danke für das Feedback!

Viele Grüße,

Patrick

Sehr informativ und angenehm zu lesen. Ohne viel unnötiges bla bla drum herum. Herzlichen Dank 🙂

Ich persönlich überlege Tomorrow so wie du zu nutzen, um sie etwas zu unterstützen. Ab und zu, aber nicht als Hauptkonto. Bin dann zwar auch kein Vorzeige-Kunde, aber besser als nichts hoffe ich 🙂

Als Hauptkonto ist es mir noch nicht rund genug. Aber die Richtung ist toll!

Hallo Athorak,

danke 🙂

Die Überlegungen halte ich für vollkommen legitim.

Viele Grüße,

Patrick

Bin seit 1. Jänner dabei. Habe das Modell mit der Holzkarte bestellt, bin zwischenzeitlich auf die Together umgestiegen. Als Nebenkonto lohnt sich Zero monatlich nicht wirklich. Die Karte kann man weiter benutzen, nur für die Beantragung der Holzkarte muss man mindestens für 1 Monat das teure Konto buchen. Das Hauptkonto bei der Hausbank werde ich weiterhin nutzen, da hier auch keine Bargeldzahlungen möglich sind und wie im Beitrag geschrieben keine girocard. Für online Zahlungen geht das Konto sehr gut.

Danke, ähnlich wie bei mir (wenn auch mit Plastikkarte)!

Hallo Patrick,

vielen Dank für Deinen tollen Beitrag. Leider habe ich Ihn erst gelesen haben, nachdem ich das Konto bei Tormorrow schon eröffnet hatte.

Die Auslandskontoeröffnung lief bei mir einwandfrei.

Mir geht es wir Dir, die Bank bietet leider noch nicht genügend Produkte (Wertpapierdepot und echte Kreditkarte fehlen mir), damit Sie zur Hausbank werden können. Glaube aber auch, dass hier noch einiges kommen wird.

Hallo Denis,

stimmt! Ich hatte hier schon Leser, die gerade die Einfachheit geschätzt haben (eben NUR Konto und Debit-Karte). Persönlich sehe ich es aber ganz ähnlich.

Die geplanten, künftigen Features kann man ja im Tomorrow-Maschinenraum einsehen. Ich lasse mich überraschen, in welche Richtung die weitere Entwicklung geht 🙂

Bzgl. Kreditkarte und Depot habe ich noch nichts gehört…

Viele Grüße,

Patrick

Ich bin auch schon in der Community bei Tomorrow aktiv.

Leider gibt’s auch da zu Kreditkarte / Depot noch keine News.

Ich bin auch schon sehr gespannt.

Hallo und vielen Dank für deinen ausführlichen Erfahrungsbericht. Ich bin durch Check24 auf Tomorrow gestoßen. Da mir das überhaupt nichts sagte, hab ich mal Tante Google bemüht und bin auf deinen Blog gestoßen. Ich suche ein Konto für ´´Konsumausgabenˋˋ wie es so schön heißt. Also genauso, wie du Tomorrow nutzt. Deshalb werde ich vermutlich, dank deiner Beschreibung, mich für Tomorrow entscheiden. Dass ich dabei noch etwas Gutes tue ist natürlich ein netter Bonus.

Hallo Julia,

die Nutzung von Tomorrow als Zweitkonto / Ausgabenkonto scheint häufig gewählt zu werden – das machen viele Bankkunden so. Von daher wärst Du in guter Gesellschaft 🙂

Und ja, stimmt – neben Banken tummeln sich auch immer mehr FinTech-Anbieter mit Girokonten am Markt. Da ist es nicht immer einfach, den Überblick zu behalten bzw. jeden Konto-Anbieter zu kennen.

Viele Grüße,

Patrick

Danke für den schönen Bericht.

Da ich nur einmal im Jahr in Deutschland einen grösseren Betrag verdiene, bin ich sehr an der App-Bank interessiert. Aber wie sieht es aus mit Belegen für die Steuererklärung & co? Ist das ein Problem oder wäre es möglich, damit auch seine Abrechnung für die Einkommenssteuer zu bestreiten, falls diese nach Belegen (PDFs) fragt? danke für die Auskunft

Hallo Stefan,

in Deutschland gilt es ja immer aufzusagen: Die Beratung in steuerlichen Angelegenheiten ist den Angehörigen der steuerberatenden Berufen vorbehalten – und zu denen gehöre ich als Technik-Blogger nicht 🙂 Es hört sich auch ein wenig so an, wie wenn Du ggf. in einem anderen Land als Deutschland steuerlich ansässig bist. Ganz bis zu Ende kann ich Dir das also nicht beantworten.

Ich kann Dir aber sagen, was es bei Tomorrow gibt: In der App findest Du unter Profil ➔ Konto verwalten ➔ Kontoauszug einen monatlichen Kontoauszug als PDF zum Download, aus dem die Kontobewegungen hervorgehen.

Ach, vielleicht noch Stichwort „großer Einmalbetrag“: Das hört sich weniger wie Lohn / Gehalt, sondern eher unternehmerische Tätigkeit an (oder sonstigen Einkünften). Naja, nur eine Vermutung (Arbeitnehmer werden jedenfalls normalerweise nicht 1 x jährlich bezahlt). Ein Geschäftskonto bietet Tomorrow (noch) nicht an. Ein Freelancer-Konto ist zwar schon längere Zeit angekündigt, noch ist das Geschäftskonto jedoch nicht verfügbar.

Viele Grüße,

Patrick

Man sollte die App so schreiben das die auch auf einem iPad im Querformat zu bedienen ist, nicht wie zur Zeit im altmodischen Hochkant Portrait-Format. Was soll denn das im Jahr 2021?

Hallo Pinarek,

die Tomorrow-App ist m.W. nur für das iPhone optimiert. Auf dem iPad läuft die App auch, ist aber eben nicht für den großen Tablet-Bildschirm ausgelegt. Kennt man so ja auch von anderen Apps.

Kenne auch einige andere Banking-Apps, bei denen das so ist.

Auf meinem iPad nutze ich meist das Online-Banking. Problem ist dann eben eine Smartphone-Bank, die kein Online-Banking hat – das geht das natürlich nicht 🙂

Ob Tomorrow da künftig ggf. nachbessert und eine „optimierte“ iPad-App rausbringt, entzieht sich meiner Kenntnis.

Viele Grüße,

Patrick

Danke für den interessanten Beitrag. Ich überlege schon länger, ein tomorrow Konto als Haupt- oder Zweitkonto zu eröffnen, da mein aktuelles Hauptkonto höhere Gebühren nimmt und ich grundsätzlich lieber ein nachhaltiges hätte.

Du verweist mehrmals darauf, dass bei tomorrow kein Online-Banking möglich ist. Was bedeutet das praktisch? Bei meinem aktuellen Konto benutze ich das Online-Banking aktuell meist per App und bin mit der Funktionalität zufrieden, daher die Frage wo du den Unterschied festmachst?

Das Thema Bargeld ließ mich bislang zögern. Die von dir beschriebene Einzahlungsgebühr im Einzelhandel von 1,5-1,75% kommt mir sehr viel vor, besonders wenn man das mit 999€ macht. Ist das tatsächlich die einzige Möglichkeit Cash ins Konto zu bekommen?

Außerdem zur Akzeptanz von Visa debit in Deutschland: Habe keinerlei Erfahrungswerte, da ich immer nur mit Girocard zahle (geht in der Stadt fast überall, außer bei Restaurants die nur Barzahlung akzeptieren). Siehst du da große Risiken bzw. hast Erfahrungswerte von Menschen, die die Karte im Deutschland nutzen?

Danke und viele Grüße

Maren

Hallo Maren,

Du sprichst aus meiner Sicht einige wichtige Punkte an. Wie folgt möchte ich Dir antworten:

Ich hoffe, meine Ausführungen helfen Dir weiter.

Viele Grüße,

Patrick

Danke für deinen Bericht!

Bin zur Zeit noch bei N26 und mag die Einfachheit, & Praktikabilität, denke aber dennoch darüber nach zu Tomorrow zu wechseln.

Ich vermisse weder Kreditkarte noch Girocard, was mir aber bei der Nutzung von N26 aufgefallen ist (welche ja sehr ähnlich prinzipiell zu Tomorrow zu sein scheint), dass mir 3 kostenlose Abhebungen pro Monat nicht reichen (das heißt 5 waren schon Mal besser), was wiederum damit zu tun hat, dass viele Geschäfte hier keine „Kreditkarte“ annehmen, obwohl es ja Debitkarten sind. Mit dem Begriff können viele scheinbar gar nichts anfangen. Und für das Verarbeitungssystem sind es wahrscheinlich einfach Visa/MasterCard und damit Kreditkarten. Wenn’s nach mir ginge, bräuchte ich kein Bargeld mehr.

Ich habe jetzt noch nicht ganz verstanden, wie das mit dem V-pay funktioniert.

Hat das nur die Holzkarte (an der ich kein Interesse habe)?

Bedeutet das, dass man in vielen Geschäften, die keine Visa/MasterCard annehmen, trotzdem mit der Visa bezahlen kann?

Das wäre für mich nämlich ein absoluter Pluspunkt und würde wahrscheinlich alle Nachteile für mich lösen 🙂

Vielen Dank!

Hallo Lara,

die aktuellen Debit-Karten von Tomorrow sollten mittlerweile zusätzlich zu Visa Debit alle auch mit V-Pay kommen – also Holz und Plastik. Siehe dazu hier…

https://support.tomorrow.one/de/support/solutions/articles/15000043657

Wie weit es Dir bei Händlern in Deiner Region hilft, kann ich Dir nicht versprechen. Es gibt da nämlich verschiedene Szenarien wie a) das Karten-Terminal kann wirklich nur girocard, V-Pay… b) eigentlich gingen auch Debit- oder Kreditkarten, der Händler will das aber nicht (meist da der Zahlungsdienstleister bzw. die Hausbank ihm da eine etwas höhere Gebühren berechnet).

Ggf. wären auch Erklärungen Deinerseits nötig, da auf der Tomorrow-Karte äußerlich erstmal das Visa-Logo prangt.

In der Praxis ist es so, dass bei einem sog. Co-Branding auf einer Karte beides steckt – Visa Debit-Application und V-Pay-Application. Am Bezahlterminal kann man sich dann ggf. auch eines aussuchen – das nennt sich „Card Application Selection“.

Viele Grüße,

Patrick

Servus, und nutzt du noch immer das Girokonto der Tomorror Bank?

Hallo Dom,

nein, ich bin nicht mehr bei der Tomorrow-Bank (meinen Erfahrungsbericht muss ich dahingehend aktualisieren – habe ich noch nicht geschafft).

Nachdem die Gebühren kamen, bin ich noch eine Weile dabei geblieben. Aber die neuen Features fand ich nicht mehr so wirklich interessant und einige interessante Projekte (z.B. Freelancer-Konto bzw. Konto für Selbständige und Firmen) scheint Tomorrow jetzt ganz aus dem Backlog gestrichen zu haben – nachdem es lange angekündigt war.

Viele Grüße,

Patrick