Vivid ist eine Smartphone-Bank. Das Konto lässt sich schnell und unkompliziert per Smartphone-App eröffnen – und grundsätzlich auch ebenso wieder kündigen.

Der Kündigungsprozess ist jedoch unterschiedlich von dem, was ich bisher bei Banken oder FinTech-Unternehmen gesehen habe. Außerdem habe ich immer wieder davon gelesen, dass es bei einigen Nutzern Probleme bei der Kündigung gibt.

Deswegen zeige ich hier Schritt für Schritt: Vivid kündigen – so funktioniert es.

Kündigung von Vivid – Schritt für Schritt

Vivid-Konto kündigen – das sagt der Anbieter

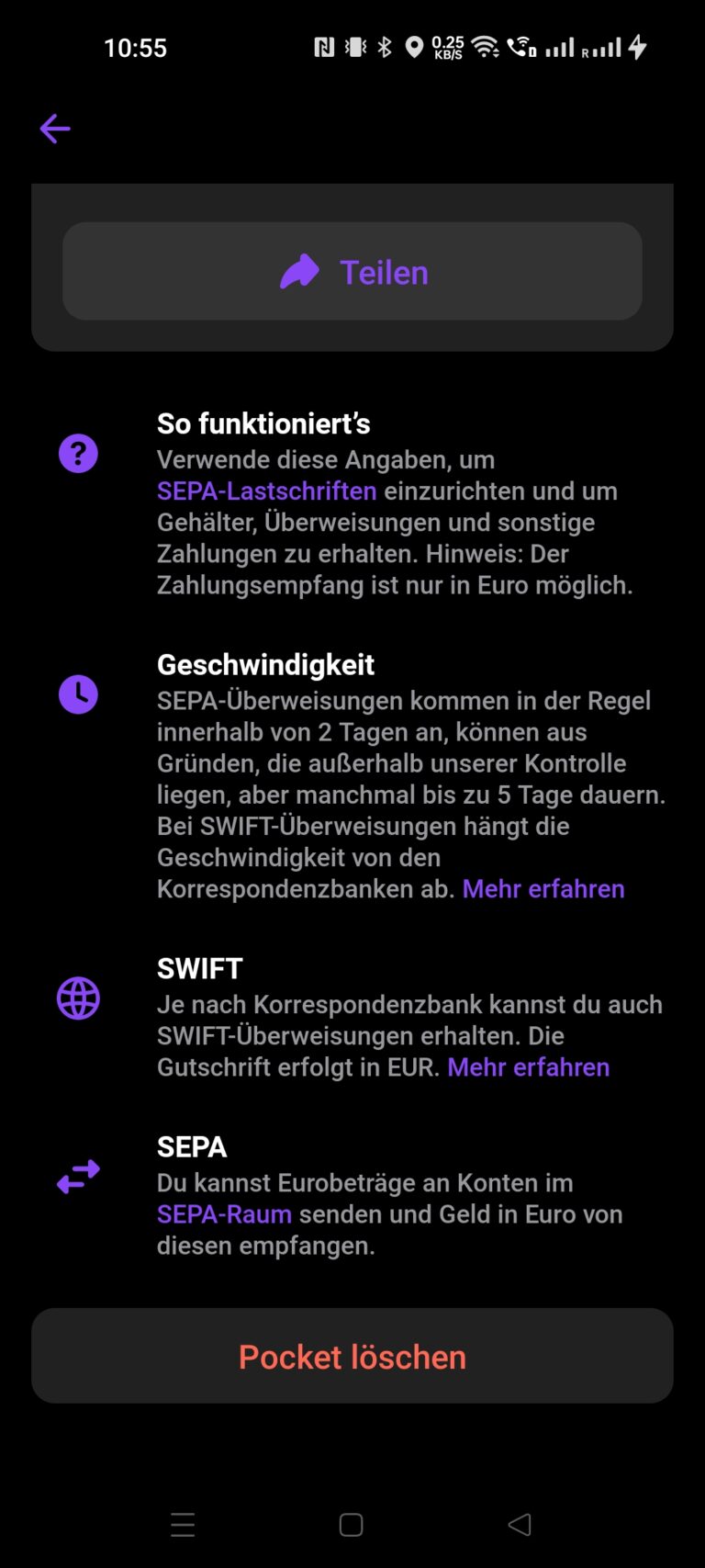

Natürlich gibt es einen offiziellen Hilfeartikel von Vivid, der beschreibt, wie bei der Kündigung vorzugehen ist.

Im Grunde erledigt man dabei alles selbst:

- Alle Pockets inkl. Investment-Pocket und Crypto-Pocket bis auf das Main-Pocket löschen. Einzig das Rewards-Pocket darf offen bleiben – dieses kann auch nicht gelöscht werden.

- Alle Karten sperren und anschließend löschen – sowohl virtuelle wie auch physische Karten.

- Eventuelles Restguthaben vom Main-Pocket weg überweisen.

- Anschließend das Main-Pocket löschen, um die Kündigung anzustoßen.

Wie gesagt – die Vivid-Kündigung läuft anders ab, als dies bei anderen Finanzanbietern üblich ist.

Aus Sicht des Anbieters, macht der Prozess sicher Sinn.

Der Kunde deaktiviert Unterkonten, zusätzliche Finanzprodukte und Karten selbst – und überweist das Restguthaben in Eigenregie auf ein anderes Konto.

Bei anderen Banken werden diese Prozesse über ein Kündigungsformular angestoßen. Das heißt, die Bank kümmert sich darum.

Vivid im Gegenzug hat auf diese Weise schlanke Geschäftsprozesse.

Kündigungsfrist – m.W. gibt es keine Frist zu beachten

Mir wäre nicht bekannt, dass bei Vivid eine Kündigungsfrist zu beachten ist.

Das ist bei Konten und Zahlkarten in Deutschland ohnehin nicht üblich bzw. seitens des Gesetzgebers kundenfreundlich gestaltet.

Bei mir war die Kündigung jedenfalls sofort und ohne Einhaltung einer Kündigungsfrist möglich.

So läuft die Kündigung in der Vivid-App – meine Erfahrungen

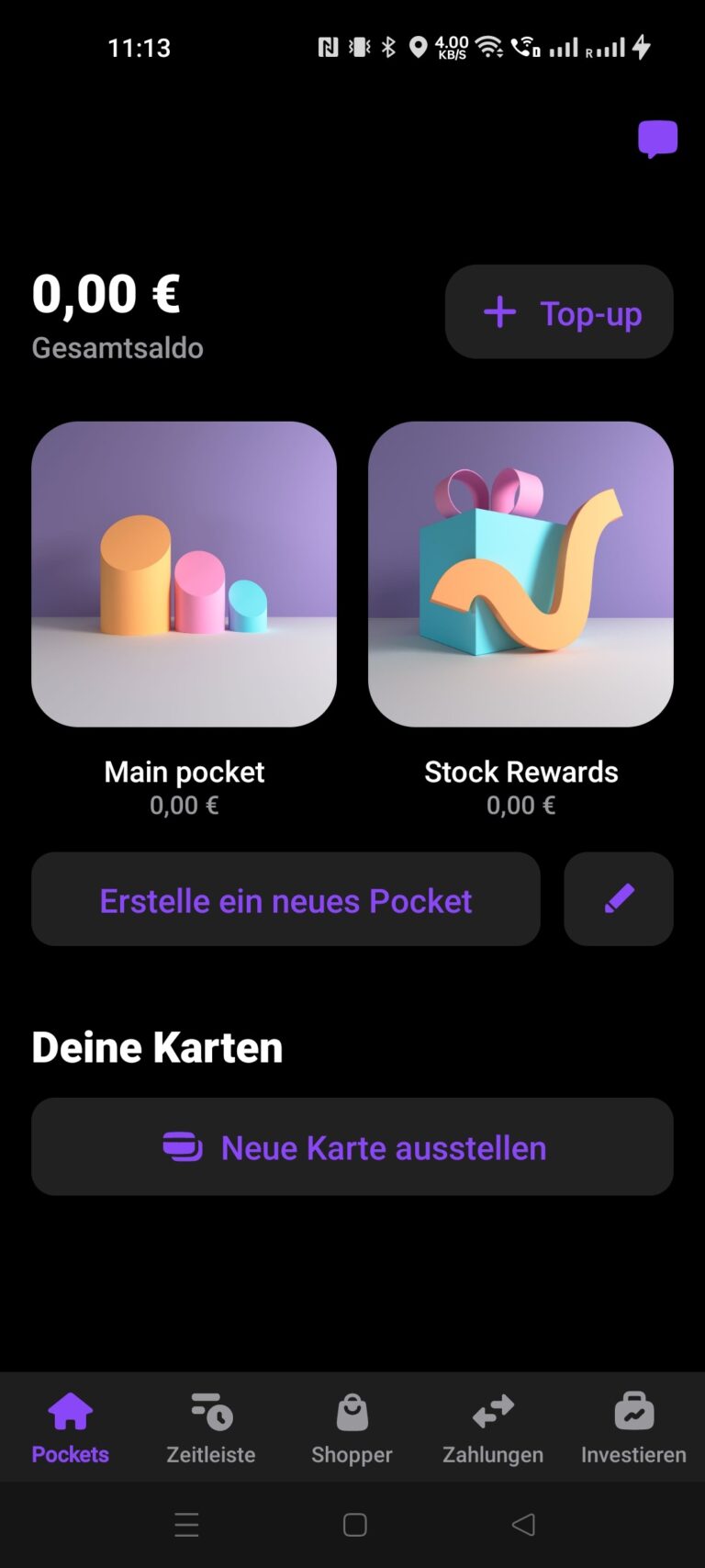

Pockets löschen

Von der Hauptansicht der App aus lassen sich die einzelnen Pockets aufrufen.

In der Pocket-Ansicht ist es notwendig, ganz nach unten zu scrollen und dort den Pocket löschen-Button zu suchen.

Auf diese Weise wird das Pocket geschlossen.

Dieser Prozess muss für die folgenden Pocket-Typen durchlaufen werden:

- Pockets (Unterkonten)

- Crypto-Pocket (Kryptowährungen)

- Investment-Pocket (Aktien, ETFs)

Nur das Main-Pocket und das Rewards-Pocket müssen in diesem Schritt (noch) nicht gelöscht werden.

Damit ist der erste Schritt erledigt.

Weiter geht es anschließend mit den Karten, die zum Konto gehören.

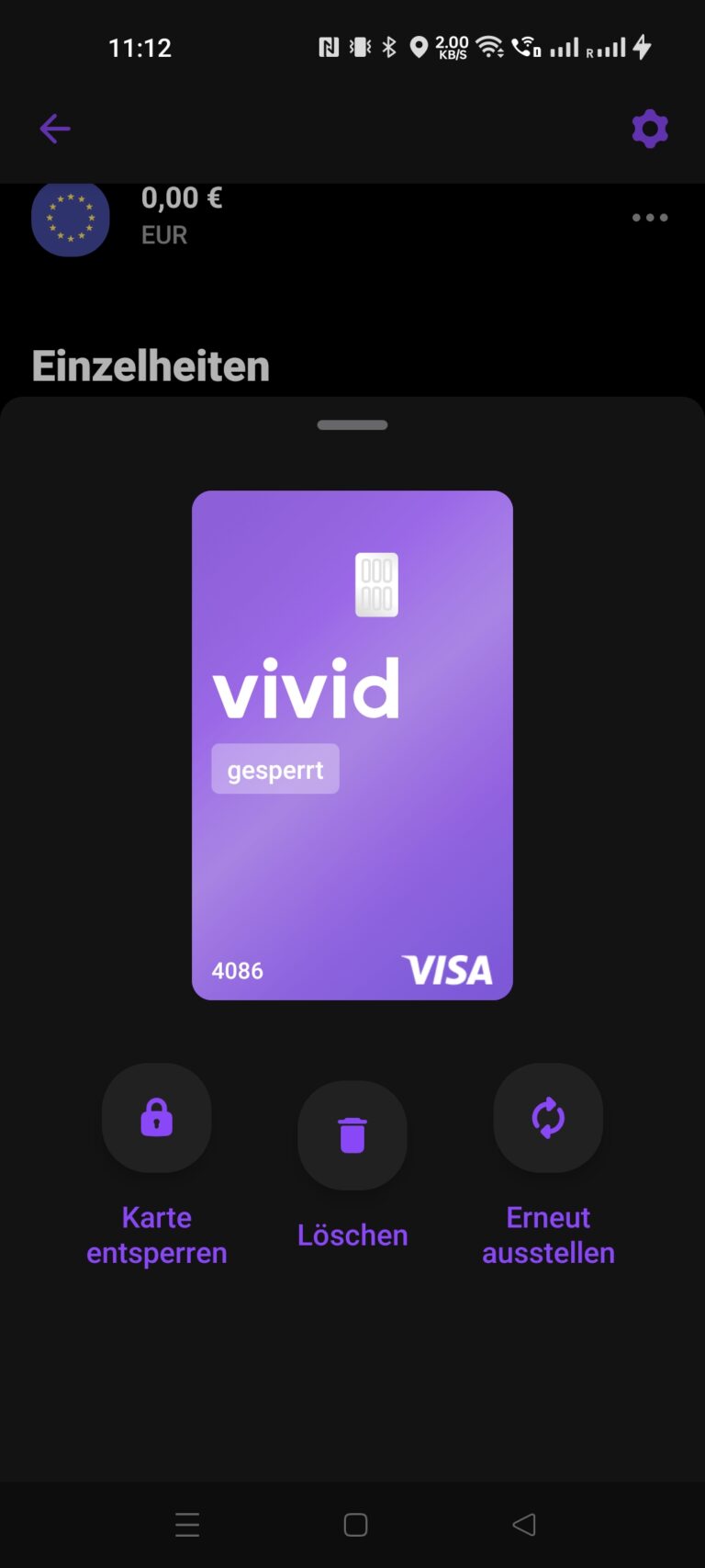

Karten sperren und löschen

Weiter geht es mit den Karten.

Ähnlich wie bei den Pockets gilt: Gehören mehrere Karten zum Vivid-Account (z.B. virtuelle, physische Karte), so muss der Prozess für jede Karte durchlaufen werden.

Auch die Karten sind in der Hauptansicht der Vivid-App aufgelistet.

Öffnet man die Detailansicht der jeweiligen Karte, so lässt sich die Karte zuerst sperren und anschließend löschen.

Restguthaben weg überweisen

Falls noch ein Guthaben auf dem Main Pocket vorhanden ist, muss dieses weg überwiesen werden.

Das erledigt man ganz einfach so, wie jede andere Überweisung bei Vivid.

Anschließend sollte die Hauptansicht der Vivid-App wie folgt aussehen: Nur noch das Main-Pocket und das Rewards-Pocket übrig, keine aktiven Karten, kein Restuthaben.

Vivid kündigen – damit kann der letzte Schritt angestoßen werden.

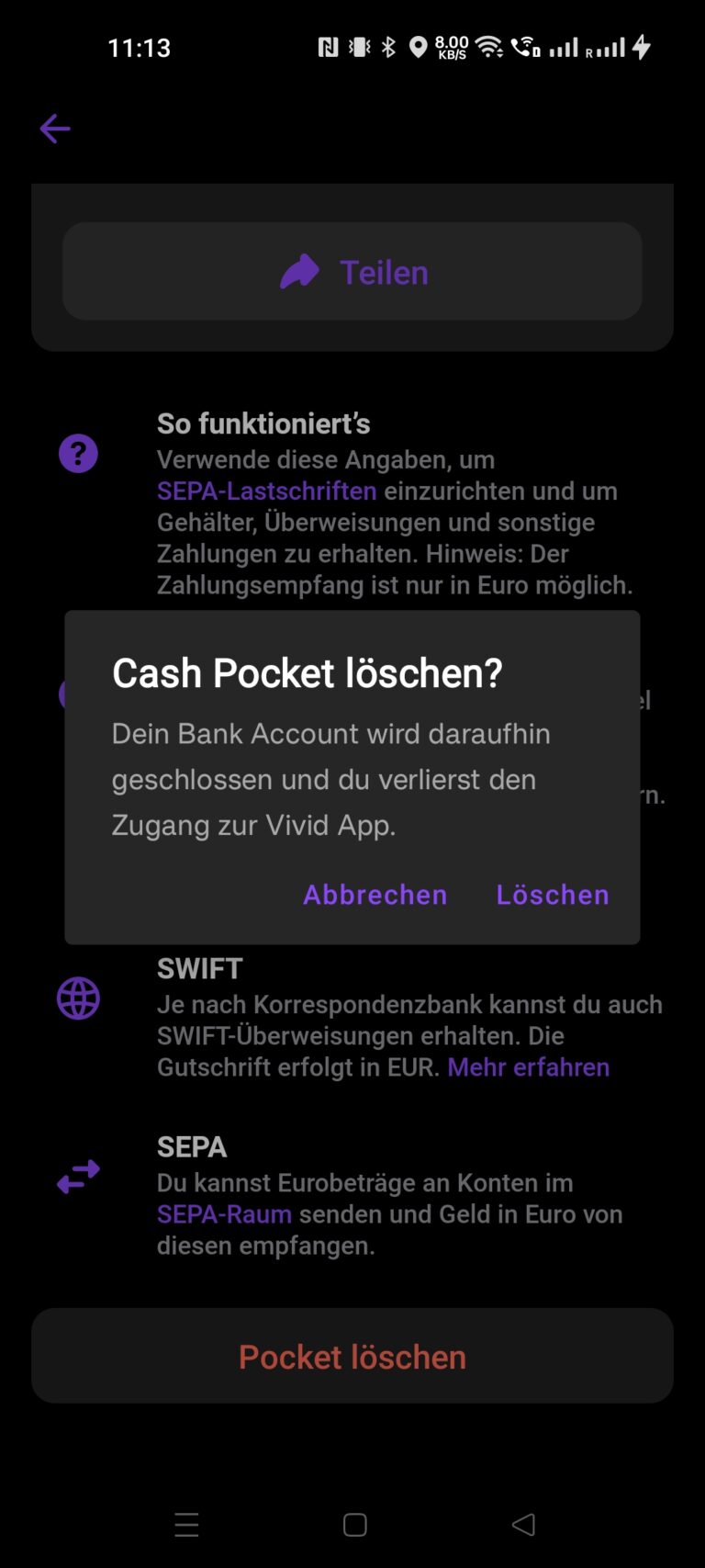

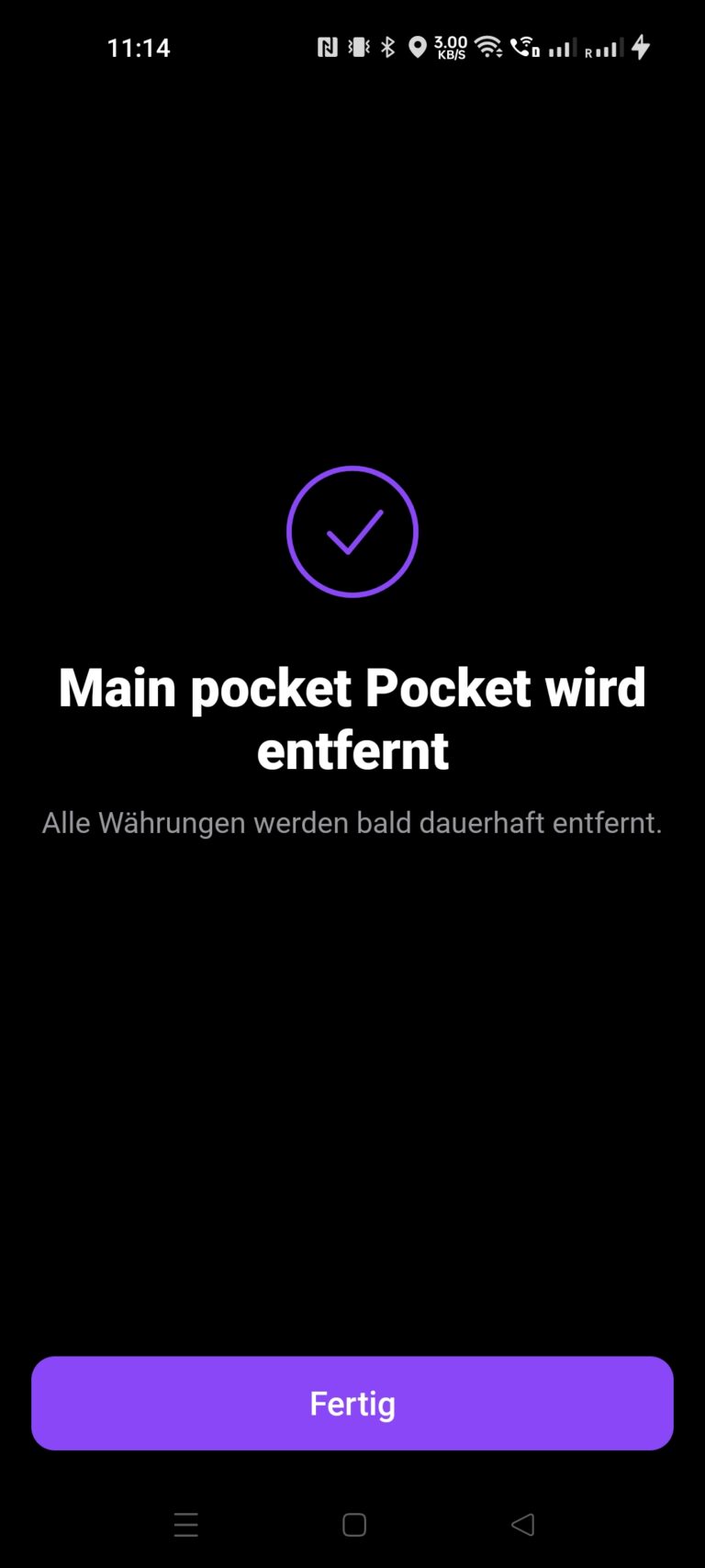

Main-Pocket löschen

Einen Vivid kündigen-Button für die Kündigung sucht man in der App vergebens.

Stattdessen wird die Kündigung über das Löschen des Main-Pockets (auch Cash-Pocket genannt) angestoßen. Das muss man wissen – und Vivid erklärt es im entsprechenden Hilfeartikel.

Auch bei diesem Pocket musst Du ganz nach unten scrollen – dort findet sich der Löschen-Button.

Betätigt man diesen, wird ein kurzer Dialog angezeigt, der signalisiert, dass Du auf dem richtigen Weg bist – so heißt es hier:

Cash-Pocket löschen?

Dein Bank-Account wird daraufhin geschlossen und du verlierst Zugang zur Vivid-App.

Dieser Dialog ist dann zu bestätigen – wir wollen schließlich Vivid kündigen.

Vivid kündigen – letzte Schritte

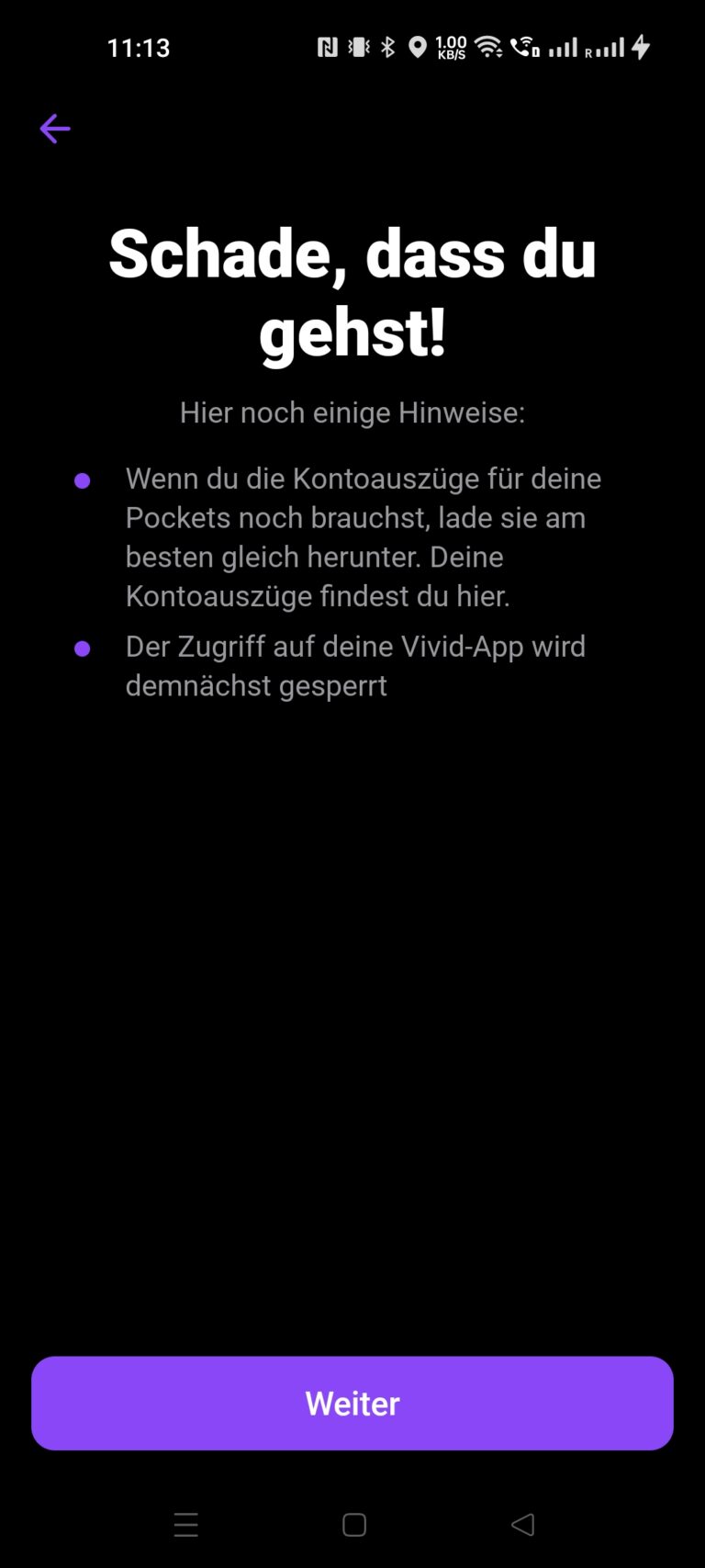

Anschließend wird die Kündigung angestoßen – und es werden noch einige zusätzliche Schritte zu durchlaufen. Konkret sind das:

- Aufforderung Kontoauszüge zu sichern und Hinweis zum Ende des App-Zugriffs

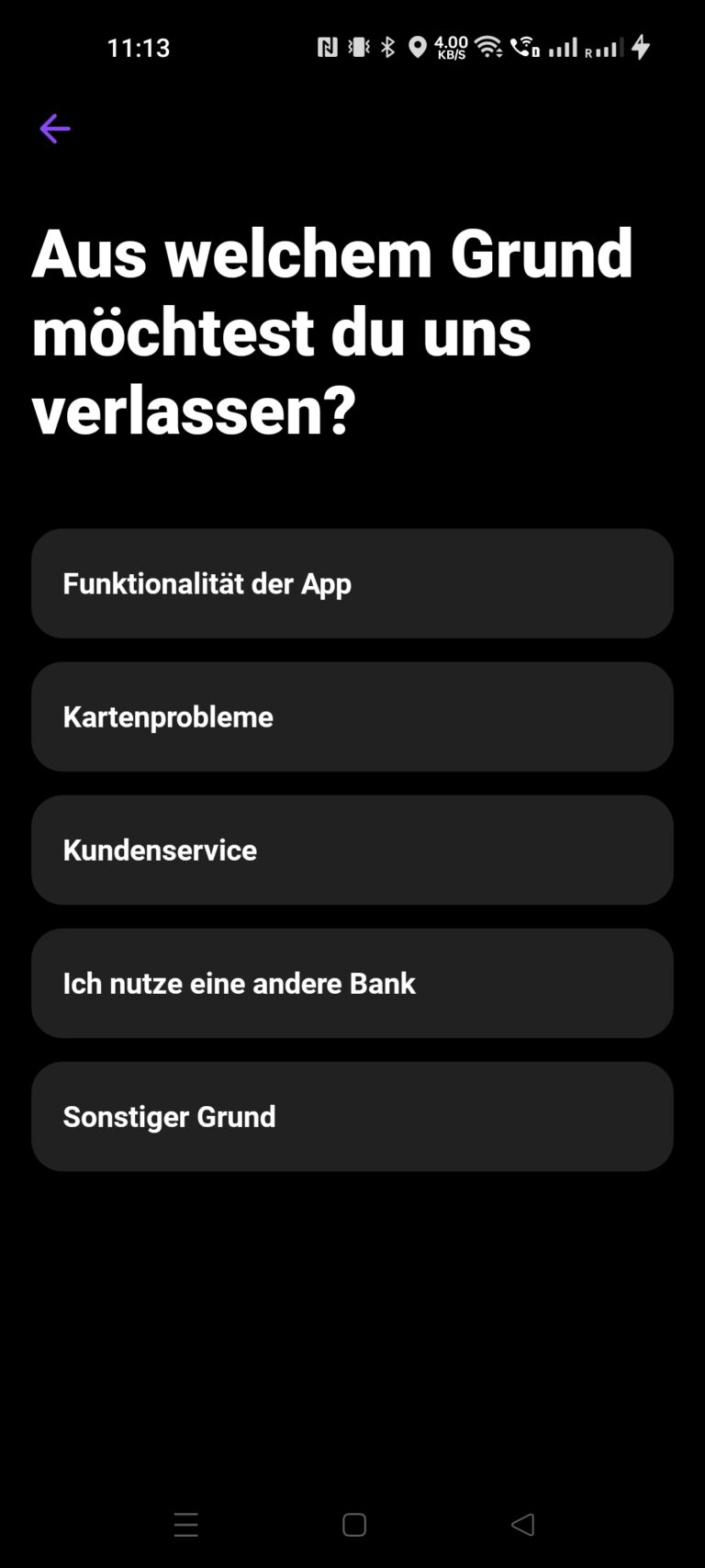

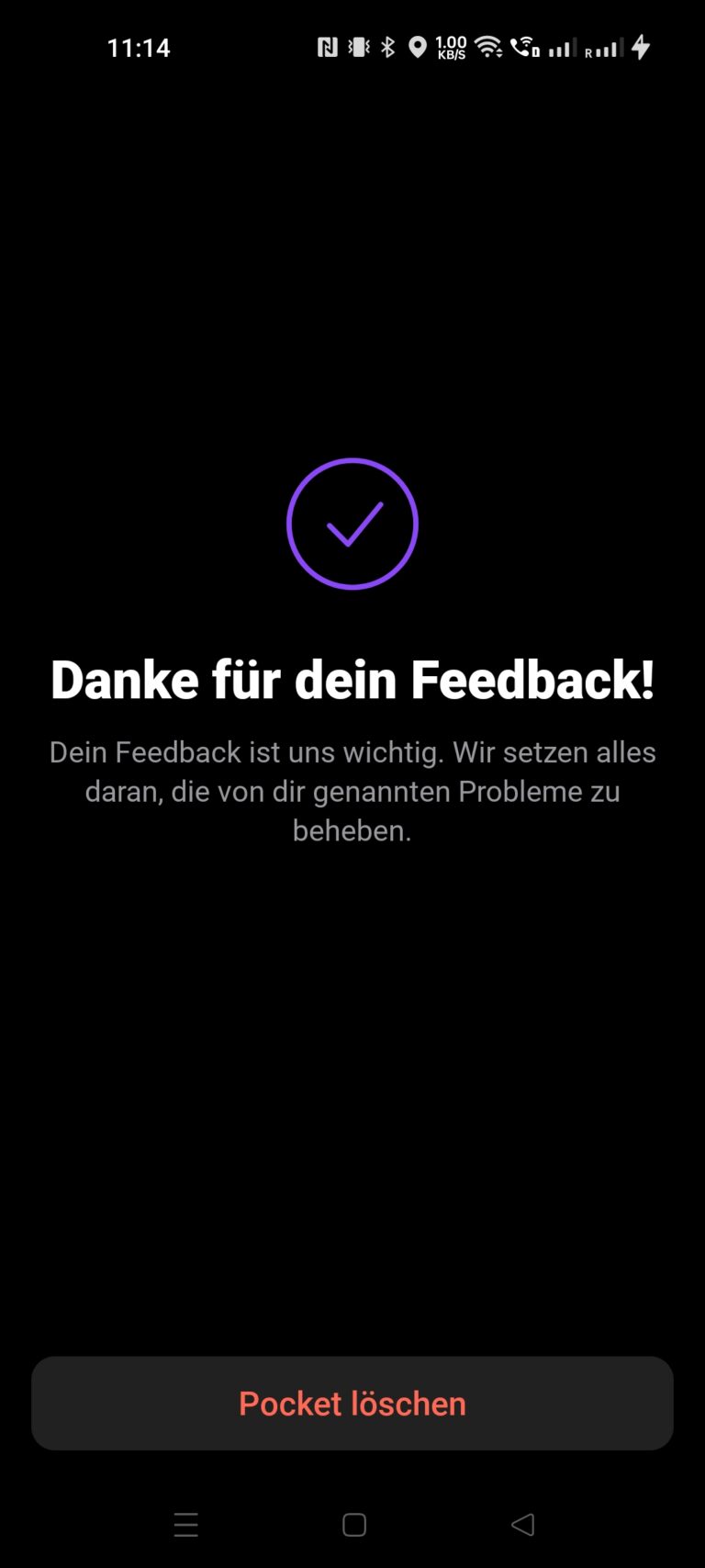

- Feedback-Formular

- Endgültige Löschung und Vivid kündigen

Das war es dann (endlich) – der Kündigungsprozess ist abgeschlossen.

Übrigens – auch wenn die Sperrung des Zugriffs für demnächst angekündigt wurde – bei mir war der App-Zugriff sofort im Anschluss des Kündigungsprozesses nicht mehr möglich.

Insofern kann ich nur dazu raten, alle wichtigen Unterlagen (Kontoauszüge…) bereits vor der Kündigung zu sichern.

Vivid macht das einem leider nicht einfach – einen Sammel-Download gibt es nicht. D.h. jedes Dokument muss einzeln heruntergeladen werden.

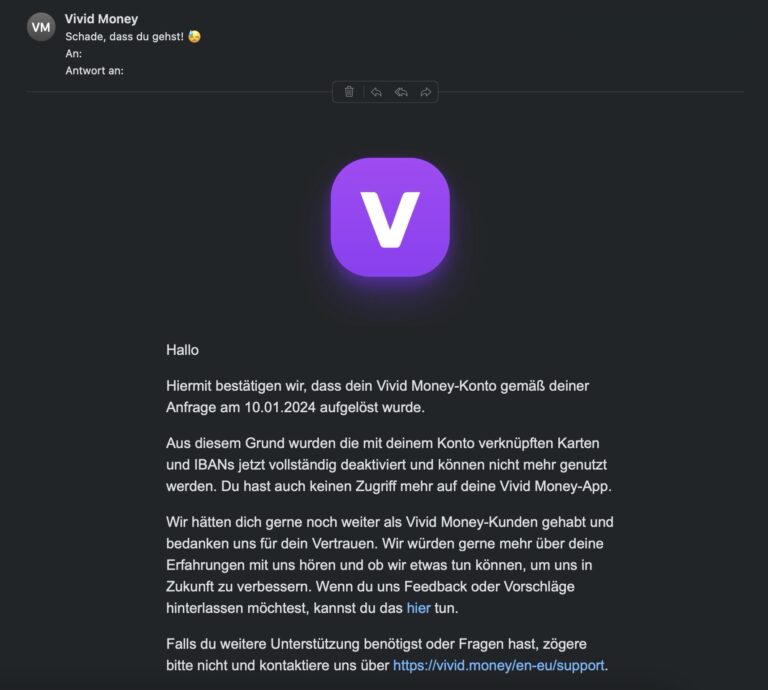

Kündigungsbestätigung per E-Mail

Einige Tage später kam meine Kündigungsbestätigung per E-Mail – inkl. traurigem Emoji in der Betreffzeile.

Damit ist die Kündigung bestätigt.

Was ich nicht ohne weitere Zutun nicht erhalten habe, ist ein Abschlusskontoauszug. Den gibt es bei anderen Banken automatisch auf dem Postweg.

Bei Vivid scheint hier eine Anfrage an den Support erforderlich zu sein.

Kündigen geht nicht – Alternativen

Falls es Probleme bei der Kündigung des Vivid-Kontos gibt, würde ich als erste Alternative das Kontaktformular nutzen – dort lässt sich ein Betreff Kontoschließung auswählen.

Ein Kündigungsschreiben kann als Anhang (z.B. PDF-Dokument) hochgeladen werden.

Alternativ kann ggf. auch der Support-Chat weiterhelfen.

Ein postalisches Kündigungsschreiben wäre auch noch möglich.

Folgen der Kündigung – nie mehr ein Konto bei Vivid?

Ein Passus auf der Vivid-Webseite lässt mich stutzen:

Aus technischen Gründen kannst du künftig leider kein neues eröffnen oder dein altes Konto reaktivieren, wenn du dein Konto schließt.

Quelle: Vivid kündigen – Hilfeartikel

Ob man tatsächlich nie wieder ein Konto bei der Smartphone-Bank bekommt?

Ich kann es aus eigener Erfahrung nicht sagen, da ich mir die Kontoschließung gut überlegt habe und ein neues Konto somit auf absehbare Zeit kein Thema ist.

Sollte es eine solche Regelung geben, so fände ich diese jedoch fragwürdig.

Über Vivid – das bietet die Smartphone-App

Die Eckdaten zum Konto und den weiteren Finanzfunktionen im Überblick:

- Konto geführt bei der Solarisbank

- Zwei Kontomodelle für Privatkunden verfügbar:

- Standard (kostenlos bei aktiver Nutzung, sonst 3,90 € mtl.)

- Prime (9,90 € mtl., Metallkarte inkl.)

- diverse Cashback-Features in der App

- Investment-Funktionen (Aktien, ETFs, Edelmetalle)

- Trading mit Kryptowährungen

Das ist keine vollständige Liste. Die Features wurden über die Zeit kräftig ausgebaut.

Als das FinTech die Vivid-App herausbrachte, waren sicher viele auf die Metallkarte scharf.

Diese macht in der Tat etwas her. Ob das in Zeiten von Apple Pay / Google Pay (auch von Vivid unterstützt) noch ein Thema ist, muss jeder für sich selbst entscheiden…

Ich habe Vivid zeitweise genutzt.

Zuerst einigermaßen aktiv als Zweitkonto, danach als Schubladen-Karte. Schließlich habe ich mich für die Kündigung entschieden.

Der Grund dafür?

Das Geschäftsmodell bzw. die Features von der App haben sich schnell geändert und irgendwann bin ich mit Aktualisierungen nicht mehr hinterhergekommen…

Hallo Patrick,

danke für den Bericht. Das hilft schon einmal weiter.

Ich habe anderswo gelesen, dass es die metal card nur zeitlich befristet gibt. Wenn ich mich jetzt bei der Vivid Money Bank anmelde, bekomme ich die metal card?

Grüße von Brian

Hallo Brian,

theoretisch kann Vivid das jederzeit ändern (und hat es an anderer Stelle schon getan). Derzeit sieht es jedoch so aus, wie wenn die Metallkarte auch weiterhin für alle Neukunden mit dabei ist.

Viele Grüße,

Patrick

Hallo Patrick,

danke für den ausführlichen Erfahrungsbericht. Hat mir sehr weitergeholfen.

Eine kleine Anmerkung habe ich noch: Evtl. solltest du mehr auf das Cashback bzw. auf die Super-Deals eingehen. Man muss schon sehr genau lesen (vor allem in den Bedingungen von Vivid, aber auch hier im Bericht), damit man versteht, dass man wirklich nur Zugriff auf die großen Rabatte hat, solange man in diesem Programm ist (was auf Dauer nur der Fall ist, wenn man immer weiter Neukunden wirbt…) Für mich persönlich ist das der springende Punkt, warum ich dort nicht hingehen möchte.

Ansonsten habe ich noch eine Frage – rein aus Interesse: Wieso veröffentlichst du deinen Referral Link hier nicht gleich, sondern nimmst den Umweg über die Email? (Die Anwort gerne auch per Mail.)

Freundliche Grüße und weiter so mit dem Blog!

Alex

Hallo Alex,

ja, danke für Dein Feedback. Ich sehe das im Grunde sehr ähnlich.

Vivid hat interessante Features, aber es ändert sich viel (auch kurzfristig) und die Bedingungen werden immer komplexer. Deswegen muss man sich das ganz genau anschauen.

Ich zitiere auch nochmal auszugweise aus den Bedingungen für das Cashback-Programm:

Cashback aus den „Super-Deals“ ist kompliziert. Und andere Dinge auch.

Gestern habe ich in meinem Bekanntenkreis das „Champion-Cashback“ versucht zu erklären – und mindestens vier „hä“ dabei gezählt 🙂

Wie es mit den Cashback-Programmen weiter geht, muss man auch schauen. Als ich mich für Vivid registrierte, gab es die „Super-Deals“ noch ohne Bedingungen für jeden.

Aktuell scheint die Devise sein: Neukunden für Vivid begeistern. Deswegen gibt es die entsprechenden Anreize im Cashback-Programm. Was könnte es künftig sein? Weiß man nicht.

Aber ich könnte mir vorstellen, es geht z.B. darum Neukunden zu gewinnen, erst zu binden und anschließend „profitabel“ zu machen – z.B. in dem man mehr Anreize für das Prime-Abo oder neue Produkte wie die angekündigte Brokerage-Funktion (Aktien, ETFs) schafft.

Wir werden sehen. Ändern wird sich noch einiges bei Vivid – das dürfte wiederum ziemlich sicher sein 🙂

Viele Grüße,

Patrick

P.S.: Einladung per Referral / KWK / Einladungslink ist eher für persönliche Weiterempfehlungen – und ich halte mich daran. Einen entsprechenden Link gibt es deshalb nur bei persönlichem Kontakt per E-Mail 🙂

Hallo Patrick, schöner Bericht, den ich so bestätigen möchte als Kunde von Vivid. Einzig die Invest-Funktion gibt es in Deutschland noch nicht und es gibt auch kein konkretes Releasedatum. Wie kommst du zu deinen Erkenntnissen darüber? Ich warte schon lange auf Invest. Gern kannst du mich per Mail darüber informieren!

Hallo Heiko,

ja, stimmt – in Deutschland ist die Invest-Funktion mit Aktien und ETFs noch nicht verfügbar.

Wie im Blogpost geschrieben hat Vivid den Kauf von Aktien und ETFs (indirekt via Bruchstücke) in anderen Ländern bereits freigeschaltet. Du kannst z.B. die Vivid-Webseite auf die spanische oder französische Version umschalten – so findest Du bereits einige interessante Infos zu Vivid Invest.

Ich habe in der App auch bereits Zugriff darauf.

Wie ich geschrieben habe: Wann Vivid Invest in Deutschland startet ist noch nicht klar. Und auszuschließen ist auch nicht, dass sich die Konditionen je nach Land unterscheiden könnten (wenngleich ich das persönlich nicht erwarten würde).

Viele Grüße,

Patrick

Spiele mit dem Gedanken mein Girokonto bei der Sparkasse zu löschen zwecks Kontoführungsgebühren die dem gleichen was Vivid an Primemitgliedschaft verlangt. Meinst du es ist sinnvoll sein Girokonto zur Vivid zu Wechseln ? Die Gebühr für die Primemitgliedschaft sollte man dann ja nur über das Cashback wieder reinholen können. Oder habe ich etwas falsch verstanden ?

Hallo Jörn,

das fällt mir schwer, da pauschal etwas dazu sagen. Es hängt ja doch vom individuellen Konto-Nutzungsverhalten ab.

Zumindest für mich wäre es eher schwierig, die Prime-Gebühr nur über das Prime-Cashback wieder reinzuholen. Wenn man die anderen beiden Cashback-Kategorien („Super-Deals“, „Champion-Cashback“) mit berücksichtigt, schon eher – aber für die braucht man kein Prime.

Speziell für das Prime-Cashback gilt ja:

Kurzum: Ob sich die Prime-Mitgliedschaft bei Vivid lohnt, musst Du selbst einmal nachrechnen. Ich weiß schließlich nicht, welches Ausgabeverhalten Du hast 🙂

Ansonsten kann man Vivid auch ohne Prime nutzen – die beiden Cashback-Kategorien „Super-Deals“ und „Champion-Cashback“ sind (derzeit) nämlich nicht an ein Prime-Abo gekoppelt…

Disclaimer: Vivid schraubt immer wieder an den Cashback-Bedingungen – das kann sich jederzeit ändern!

Viele Grüße,

Patrick

Danke dir sehr für deine Antwort

Hi,

ein sehr schöner Bericht, der sich mit meinen Erfahrungen deckt, eins fehlt vielleicht noch. Was ich bisher nirgends sonst so gesehen habe ist die Eigenschaft der Pockets, die sich wie echte Girokonten verhalten, d.h. sie sind über eine eigene IBAN erreichbar, was sehr praktisch ist, wenn man irgendeinem Internetdienst seine Kontonummer zur Verfügung stellen soll, da kann man praktisch on-the-fly ein neues Girokonto „erfinden“, das dann exklusiv dafür eingesetzt wird.

Viele Grüße vom Namensvetter

Hallo Patrick,

prima, danke für Deine Ergänzung.

Dieser Use-Case für die Pockets mit eigener IBAN kann sicher für den ein oder anderen interessant sein.

Viele Grüße,

Patrick

Ich bin hier leider reingefallen. Nochmal sämtliche Daten, Foto, Personalausweisdaten jemanden überlassen? Naja für den Bonus und Cashback (insgesamt 90€) wollte ich es ausprobieren, es sind ja auch Vorzüge in den Bericht erwähnt, aber ich geh jetzt mal nur auf die Nachteile, bzw. den Betrug ein:

1. Die Metallkarte kommt nach 10 Tagen an. Bleiben also noch 20 Resttage an denen man sich spurten muss um auf Cashback zu kommen.

2. Mein Bonus und der des Werbers wurde einfach um ja 20 Euro gekürzt. Laut Vertrag sollten es 40 Euro sein.

3. Um den in Punkt 2 beschriebenen Mangel anzuzeigen wendete ich mich an den Chatsupport: SIEBEN Tage sind vergangen und jetzt erst heißt es, es wurde ein „Ticket“ aufgemacht. Ein Eingestehen eines Fehlers, keine Entschuldigung und vor allem keine Auszahlung des vollen Bonus.

Der Support ist also nicht Mangelhaft, er ist schlicht und ergreifend nicht vorhanden. Die Problematik wird aktuell wieder auf MyDealz thematisiert, ich bin also kein Einzelfall, das hat System!

Hallo Anselm,

zu 100% stimme ich zu, dass die Support-Anwortzeiten bei Vivid derzeit viel zu lange dauern. Da müssen die Kapazitäten aufgestockt werden. Ich hatte bei Kontoeröffnung auch ein Problem, musste lange warten. Dann wurde mein Anliegen jedoch positiv beschieden. Das Thema Support-Geschwindigkeit nehme ich beim nächsten Update des Erfahrungsberichts genauer unter die Lupe.

Bzgl. der Lieferzeit der Metallkarte: Was man machen kann, ist die virtuelle Karte (die sofort bei Kontoeröffnung erstellt wird) bei Apple Pay oder Google Pay hinzuzufügen. Dann kann man sofort in Geschäften mit Vivid bezahlen und verliert keine Zeit.

Bzgl. der Aktion mit 40,- € Startguthaben – die war zeitlich limitiert, ist irgendwann ausgelaufen und wenn man nicht schnell genug war (Onboarding bei Aktionsende noch nicht abgeschlossen), hat man wohl nur noch das normale Startguthaben von 20,- € erhalten. Ob der Support das bei Reklamation noch anpasst, weiß ich nicht.

Viele Grüße,

Patrick

Hallo, meine Frage, das Geld anfordern, für Guthaben auf der Main Pocket, geht dies nur per Lastschrift vom Girokonto, oder auch sofort mit meiner vorhandenen Kreditkarte? Danke Dir und bis bald, Vg Peter

Hallo Peter,

verstehe ich richtig, Du willst Guthaben auf das Vivid-Konto einzahlen (genauer: das Main Pocket)?

Dann lautet die Antwort: Weder noch. Aktuell kann man Guthaben lediglich per SEPA-Überweisung hinzufügen. SEPA-Instant (SCT Inst) unterstützt Vivid bzw. die solarisBank dabei nicht. Die IBAN wird direkt nach der Kontoeröffnung in der Vivid-App angezeigt.

Lastschrift geht zum „Aufladen“ nicht. Kreditkarten-Top-Up (z.B. mittels Visa, MasterCard…) wurde als Ankündigung in den Raum gestellt, mittlerweile ist es darum jedoch ruhig geworden.

Wenn es hingegen um vorhandenes Guthaben geht: Da wären Weg-Überweisen, per Vivid-Visa-Karte darüber verfügen oder per Lastschrift abbuchen lassen möglich.

Viele Grüße,

Patrick

Hallo Patrick, danke Dir für Deine informative und schnelle Antwort. Ja, ich würde gerne guthaben per Kreditkarte oder Lastschrift-Einzug aufladen. Schade, wenn es aktuell noch nicht geht. Wenn es in Zukunft gehen sollte und du mich dann per email darüber informierst, mache ich das Kwk über Dich.

Vielen Dank und bis bald, Vg Peter

Hallo Peter,

kein Problem und ich versuche das im Hinterkopf zu behalten 🙂

Viele Grüße,

Patrick

Hallo, vllt. kann mir hier jemand weiter helfen. Ich möchte mein Konto wieder löschen und mir wird gesagt, dass dies in der App ganz einfach geht. Zuerst müsste man wohl seine Kreditkarte sperren und dann löschen. Ich kann diese sperren, habe aber keinen Button oder eine andere Möglichkeit dieses in der App zu löschen??? Somit kann ich leider auch das Main Pocket nicht deaktivieren. Ich wäre sehr dankbar für Hilfe. Vom Support (menschlichen) kommt leider keine Antwort!

Hallo Lilly,

ich bin mir nicht sicher, ob ich richtig verstehe: Du willst Vivid komplett kündigen? Oder einzelne Pockets löschen und die Karte sperren, um das Konto quasi „einzufrieren“?

Davon abgesehen: Pockets löschen und Karte sperren sowie anschließend löschen geht bei mir in der App. Hast Du die aktuelle Version installiert (zumindest Pockets löschen wurde erst neu hinzugefügt)?

Viele Grüße,

Patrick

habe ein Problem und wollte das per Chat und dann per Telefon klären. im chat habe ich keine Antwort erhalten. bei der Telefonnr. kann man nicht mal in der Warteschleife bleiben, man fliegt direkt wieder raus. Wenn man schnell Hilfe braucht, hat man keinen Ansprechpartner.

Hallo Jürgen,

ja, Support ist ein wichtiges Thema – das sehe ich auch so.

Aktuell wartet man lange, vielleicht zu lange und Chat als primärer Support-Kanal gefällt nicht jedem. Aus diesem Grund würde ich Vivid derzeit nicht als Hauptkonto nutzen.

Ich hoffe, rund um das Thema Kundendienst und Support sowie Erreichbarkeit per Telefon / Hotline tut sich demnächst noch etwas.

Viele Grüße,

Patrick

Ich bin super zufrieden. Bisher hat alles geklappt. Nur das Monatslimit nervt… Das muss sich noch verbessern.

Hallo Patrick. Das hört sich soweit erstmal interessant an, diese Metallkarte macht mich nur noch stutzig… Wie lange ist sie denn gültig? Hat sie ein normales Verfallsdatum? Da ja nichts aufgedruckt ist… und man alles über die App steuert und die Verrechnungskonten einfach hin und her schieben kann. Ist es ein neuartiges Kartenkonzept als Art Interface und daher dauerhaft und nicht mit klassischen Kreditkarten die ablaufen und eine feste Zuordnung haben vergleichbar?

Gibts dazu ein Statement / eine Angabe?

Hallo Tom,

stimmt, auf der Metallkarte von Vivid steht weniger als bei anderen Banken.

Es sind nur der Name des Karteninhabers und die letzten vier Ziffern der Kartennummer aufgedruckt. Für Online-Zahlungen gibt es ohnehin separate virtuelle Kartendaten (inkl. Ablaufdatum und Prüfcode / CVV) zur Metallkarte, die über die App abrufbar sind. Das ist ein Sicherheits-Feature.

Kurzum: Die Daten sind auf die Metallkarte ganz bewusst nicht aufgedruckt.

Die physische Karte hat jedoch ebenfalls ein Ablaufdatum. Ich habe es für meine Karte ausgelesen und es sind fünf Jahre Gültigkeit ab Bestellung / Produktion (also wie bei den virtuellen Karten auch). Ich vermute, dass das grundsätzlich für die physische Metallkarte gilt.

Also: Bei Vivid etwas anders umgesetzt, wie man es von Banken üblicherweise kennt, jedoch das Rad nicht neu erfunden 🙂 Ich hoffe, das hilft so weiter.

Viele Grüße,

Patrick

Besten Dank dir für die Antwort.

Dann ist es ja quasi wie eine gewöhnliche Kreditkarte ohne den Aufdruck von sensiblen Daten. Nichtmals eine Unterschrift. Entsprechend sollte es aber auch keine Probleme beim Einsatz oder der Akzeptanz geben.

Dann darf man nur noch gespannt sein, ob die Metallkarte auch dauerhaft ein Merkmal des kostenlosen Kontos bleibt (Stichwort: Folgekarten nach Ablauf)… oder es mehr ein Marketing-Gag für Neukunden und Early Adopter ist.

Genau, ist eine normale Karte in „sexy“ Aufmachung.

Was es in fünf Jahren nach Ablauf der Karte gibt (Metallkarte, Plastikkarte, Holzkarte), aber auch wo Vivid zu dem Zeitpunkt ganz allgemein steht, da lasse ich mich einfach überraschen 🙂

Viele Grüße,

Patrick

Hallo,

Seriöse Kommentare hier. Daumen hoch. Kann ich alles bestätigen.

Habe seit kurzem auch Tomorrow und bin gespannt, welche Ideen beide noch haben werden.

Man muss sich nur bewusst sein, dass beim „Kauf von Aktienanteilen“ über CM-Equity nur bis 20.000€ bzw 90% des Betrages bei einer Insolvenz des Unternehmens abgesichert sind. Bei Brokern wie Trade Republik kauft man die Aktie und ist somit im Insolvenzfall abgesichert.

DAS ist ein Risiko. Lange lasse ich mein Geld hier nicht liegen und auch keine hohen Beträge. Einfach mal schnell versuchen Gewinn zu machen mit Aktienanteilen in € Währung (keine US-Aktienanteile mit 0,5% Währungsumrechnung !) ist eine neue, feine Sache, wenn man keine Kauf-Kosten hat oder?

Für mich (59 Jahre) dient Vivid und Tomorrow zur schnellen Visa-Aufladung bis täglich 5000 € max (10.000 max im Monat), wenn man mal im Urlaub ist oder eine größere Anschaffung zb eines E-Bikes beim Stationären Händler plant.

Der Aktienbruchteilserwerb ist for fun und kolo. Aber bitte an die Insolvenz-Möglichkeit von jungen Fintechs denken und daran, dass der Hauptkapitalgeber von Vivid ein russischer Milliardär bzw Russland ist bzw sein könnte.

Vorteile mitnehmen, aber aufpassen!

Leider lesen viele Kids nicht das Kleingedruckte…Und das ist nun mal die Zielgruppe von Vivid und Tomorrow.

Gruß

Hans

Hallo Hans,

danke für Deinen Kommentar.

Als ich hier begonnen habe, über meine persönlichen Erfahrungen mit Vivid zu schreiben, war das noch ziemlich einfach: Ein Konto mit Karte und Cashback-Programm, angeboten von der Vivid Money GmbH unter Nutzung der Banklizenz der solarisBank AG, bei der das Konto geführt wird.

Neues FinTech mit gut gemachter App und einigen interessanten Features – so fand Vivid ursprünglich den Weg in meinen Technik-Blog.

Mittlerweile sind einige neue Funktionen hinzu gekommen – so eben auch der Bruchstücke-Handel von Aktien, ETFs, Kryptowährungen mittels Investment-Pocket bzw. Crypto-Pocket. Und die Trading-Funktionen haben es bzgl. Komplexität deutlich mehr in sich; ich habe mich jedenfalls eine ganze Weile mit den bereitgestellten Dokumenten (also dem „Kleingedruckten“) auseinandergesetzt.

Viele Grüße,

Patrick

Eine wichtige Frage stellt sich mir noch. Gibt es ein Kontolimit, ab welchem man irgendeinen Prozentsatz abführen muss? ich kenne das „Verwahrentgeld für Guthaben“ bspw. von der ING Bank: 0,50% pro Jahr (Ab Überschreiten eines Guthabenbetrages von 50.000 € fällt ein Verwahrentgelt von 0,5% p.a. an.)

gibt es sowas bei der Vivid Bank auch? und falls ja, zählt er dann pro Pocket, oder für das Main Pocket zusammengefasst?

gibt es einen maximalen Überweisungsbetrag oder ein Überweiungslimit bzw. Dienste (abgesehen von Prime) bei denen Vivid geld verlangt? zb. nutzungsgebühr für girocard, etc. ?

Hallo „Du bists“ 🙂

bzgl. Verwahrentgelt – m.W. gibt es das, ja. Dazu kannst Du Dir das PLV der solarisBank anschauen, auf deren Dienste Vivid zurückgreift:

https://www.solarisbank.com/customer-information/germany/de-iban/german/preis-und-leistungsverzeichnis-deutsch-v2.6.4.pdf

Dort heißt es auszugsweise:

Zur anderen Frage: Es dürfte dann für die Summe aus allen Pockets bei Vivid gelten, denn es heißt ebenfalls in obigem Dokument:

Lies Dir das PLV einfach einmal vollständig durch – das sind nur (unvollständige) Auszüge. Vivid hat auch eine Unterseite, auf der dieses PLV und weitere rechtliche Dokumente verlinkt sind:

https://vivid.money/de-de/rechtliche-hinweise/

Details zu weiteren Leistungen, für die ggf. eine Gebühr anfällt (außer Prime) – hier verweise ich ebenfalls auf das PLV. Ich selbst habe für die Nutzung des Kontos noch keinerlei Gebühren bezahlt – aber es kommt ja auf das individuelle Nutzungsverhalten an.

Die Frage bzgl. girocard verstehe ich nicht – eine girocard (ehem. EC-Karte) bietet Vivid nicht an. Es gibt nur eine Visa Debit.

Viele Grüße,

Patrick

Ich bin mit Vivid echt zufrieden. Früher wollte ich mich schonmal bei vivid anmelden aber mit idnow hat es bei der Identifikation gescheitert. Jetzt benutzt Vivid auf einmal Webid und da hat es vor einer Woche ohne Probleme funktioniert.

Leider gibt es zwei Vivid zwei Haken die man beachten sollte.

Die Visa Karte ist keine richtige Kreditkarte sondern nur eine Visa Debit/Prepaid.

Daher muss man immer ausreichend Geld auf seinem Vivid Konto haben, sonst ist eine Zahlung nicht möglich. Eine automatische Abbuchung vom Girokonto erfolgt nicht, man muss manuell das Geld auf sein Vivid Konto überweisen.

Nun könnte man ja einfach von Girokonto der Hausbank komplett zu Vivid wechseln, da man ja eigene Iban bei vivid besitzt. Leider ist Vivid nicht als Hauptgirokonto zu gebrauchen weil 1) Man pro Monat nur 200 Euro kostenlos abheben kann und 2) Keine Bargeldeinzahlungen möglich sind. Wenn Vivid diese zwei Dinge ändern würde, würde ich sofort wechseln.

Hallo Florian,

danke für das Teilen Deiner persönlichen Meinung bzw. Erfahrung mit Vivid.

Viele Grüße,

Patrick

Hallo Patrick,

Danke für die ganzen Infos.

Ich suche für mich ein Haushaltskonto..

Sprich monatliche Aufladung von 600 Euro und dann zwei Karten für Einkäufe beim Discounter/ Supermarkt..

Wäre ich bei Vivid richtig beraten ?

Hallo Philip,

ja, also so nutze ich das Vivid-Konto jedenfalls.

Aufladen geht per Überweisung (unbegrenzt, aber kein SEPA-Instant – also ca. 1 Tag Laufzeit) oder neuerdings Kreditkarten-Top-Up in Echtzeit (im kostenlosen Standard-Plan max. 200,- € / Monat). Das mache ich vom Konto meiner Hausbank.

Mein Guthaben „verbrate“ ich dann größtenteils im Supermarkt und für weitere Haushaltseinkäufe (Kleidung, Baumarkt usw.). Gelegentlich gibt’s eine passende Cashback-Aktion, was ja durchaus nett ist. Sofern man möchte, kann man das Budget noch mit verschiedenen Pockets ein wenig abgrenzen.

Eine Zusatzkarte kannst Du Dir bestellen, sofern Du eine zweite physische brauchst (ansonsten gibt es ja Apple Pay und Google Pay)…

Viele Grüße,

Patrick

Ich bin mit der Vivid Karte bisher sehr zufrieden und hatte auch im Urlaub nie Probleme . Allerdings ist die erste Karte mittlerweile kostenpflichtig , das finde ich nicht so toll . Super Beitrag von dir übrigens 👏

Hallo Alex,

danke für Dein Feedback!

Die Info bzgl. kostenloser Debit-Karte kann ich teilweise nachvollziehen; Vivid bewirbt das Konto (Standard ohne monatlich Gebühr aber auch den Prime-Plan) mittlerweile mit folgendem Hinweis:

Überhaupt unterscheidet Vivid jetzt – Ausstellungsgebühr (9,90 €) und Lieferkosten (9,90 €). Eine Ausstellungsgebühr sollte für die erste Karte nicht anfallen und die kostenlose Lieferung erhält man wohl mit einer Mindesteinzahlung von 200,- € – nachvollziehen kann ich das als Bestandskunde leider nicht mehr.

Mir würden als Bestandskunde im Standard-Plan derzeit laut App für die Bestellung einer zusätzlichen physischen Karte 9,90 € + 9,90 € = 19,80 € berechnet werden.

Ich ergänze das demnächst in meinem Vivid-Erfahrungsbericht.

Viele Grüße,

Patrick

Hallo 🙂

Vielleicht denke ich da zu einfach…

Aber könnte man nicht die 200€ einzahlen um die erste Karte „kostenlos“ zu erhalten und das Geld danach wieder zurücküberweisen?

Bin gerade auch am überlegen, ob ich Vivid Kunde werde.

Würde mich über eine Antwort sehr freuen 🙂

LG Hannah

Hallo Hannah,

ja, kein Problem. Die 200,- € als Bedingung für die kostenlose Karte sind nicht gebunden. Das schreibt Vivid ja auch selbst in den Erläuterungen, die ich oben auszugweise zitiert habe. Direkt wieder weg überweisen ist also kein Problem.

Ansonsten war ich gestern mal wieder in den Vivid-FAQ unterwegs und bin über folgende Formulierung gestolpert:

Hört sich so an, wie wenn die 200,- € nicht in Stein gemeisselt bzw. man bei Vivid vielleicht mit dem Betrag ein wenig „experimentieren“ will.

Zum Hintergrund: Banken sehen es gerne, wenn die Konten auch aktiv genutzt werden (also keine Kontoeröffnung und dann auf ewig 0,- € Guthaben ohne Nutzung des Kontos – „Karteileiche“). Gleichzeitig sollen die Hürden aber nicht zu hoch sein. So kommen solche Regeln zu Stande…

Viele Grüße,

Patrick

Hallo Patrick,

mich würde interessieren, ob man Vivid auch als Gehaltskonto nehmen kann oder ob es dabei eine Einzahlungsgrenze per Überweisung gibt?

Liebe Grüße

Michi

Hallo Michi,

ich würde da grds. keine Probleme erwarten.

Bei Vivid gibt es ein Konto mit DE-IBAN – das dürfte eigentlich jeder Arbeitgeber in Deutschland akzeptieren. Ausländische IBANs sollten ja grundsätzlich auch gehen, aber da hört man immer wieder von Problemen (Stichwort: IBAN-Diskriminierung).

Von einer fixen Einzahlungsgrenze habe ich ebenfalls nichts gehört. Das wäre auch unüblich – zumindest in Deutschland.

Aktuell ist Vivid (im Standard-Plan) auch ohne Gehaltseingang gebührenfrei verfügbar und ein Dispo wird nicht angeboten. Von daher vermute ich, viele Kunden nutzen Vivid z.B. als Zweitkonto, Ausgabenkonto usw. – aber wenn man überzeugt und zufrieden ist, darf man natürlich auch in Erwägung ziehen, auf Hauptkonto bzw. Gehaltskonto umzustellen.

Viele Grüße,

Patrick

Ich muss echt ein Lob für diese ausführliche Recherche und Zusammenfassung aussprechen. Ich finde Vivid auch richtig toll und verwende es neben meinem Hauptkonto als „Zweite Bank“ weil die Auszahlung und Einzahlung etwas eingeschränkt ist. Mit den Pockets kann ich super einfach sparen und Aktien kaufen war noch nie einfacher. Die Kontoeröffnung bei Vivid ist super modern und einfach. Ein freundlicher Mitarbeiter per Videochat hat mir geholfen und den Weg zur Post habe ich mir auch gespart.

Danke, Sarah 🙂

Dein Kommentar hört sich durchweg positiv an.

Mit den Trading-Funktionen (also Aktien, ETFs, Crypto, Edelmeltalle) bin ich bislang überhaupt noch nicht „warm“ geworden. Das läuft bei mir ganz altmodisch über ein Depot.

Viele Grüße,

Patrick

Hallo Patrick, ich bin seit ca. 2 Jahren Kunde bei vivid und grundsätzlich zufrieden. Ein dickes Plus verdient der Handel mit Aktien und Kryptowährungen. Man muss sich allerdings mit dem Thema beschäftigt haben, sonst kann man viel Federn lassen. Das gilt natürlich auch für die Edelmetalle. Ich bin am Anfang mit den Cashbacks ziemlich verhätschelt worden. Allerdings hört das schnell auf, wenn man keine „Freunde“ wirbt. Ich bin auch Standardkunde. Vielleicht ist das besser, wenn man Primekunde ist? Mit der Blitzaufladung über VISA (max. 200 €/Monat als Standardkunde) klappt es immer. Wenn man mit iban von Konto zu Konto überweist, kann es über 2 Tage dauern. Ich mache mir manchmal Gedanken ob das Herz (oder Gehirn??) von vivid money, also die solaris Bank (auch ein Fintech Startup) nicht den gleichen Weg gehen könnte wie wirecard? vivid hat sehr ambitionierte Pläne auf einem Markt der umkämpft ist. Wie gesagt, ich bin Kunde und zufrieden; ich sehe auch die Vorteile: Mit ausreichenden Vorkenntnissen im Handel mit Aktien, Kryptowährungen und Edelmetallen kann man – bei niedrigen Gebühren – seine Vermögen wachsen lassen, wenn alles klappt. Das gibt einem sehr viel Freiheit und Selbstverantwortung und wäre bei einer konventionellen Bank nicht möglich. Man zahlt für das Investment-, Kryptowährungs-, Edelmetallkonto auch keine Gebühren. Allerdings zahlt man beim Kauf / Verkauf eine niedrige Gebühr. Ich kann vivid money empfehlen. Aber man sollte aufpassen, wie es mit dem Startup weitergeht.

Hallo Ulrich,

super, danke für das ausführliche Teilen Deiner persönlichen Erfahrungen mit Vivid!

Ich sehe das ähnlich – im heiß umkämpften Markt mit einem interessanten und guten Produkt gestartet, aber ob man sich (mit diesen Konditionen) auf Dauer dort behaupten kann, das muss Vivid beweisen.

Vor ein paar Wochen war in einigen Medien zu lesen, Vivid wolle demnächst profitabel arbeiten (die Wachstumsphase wird von Investoren finanziert), siehe z.B. entsprechende Meldung bei Manager Magazin oder Gründerszene.

Aber wie das eben so bei Projektionen ist (zwei Jahre werden als Ziel genannt) – man muss schauen, ob es auch wirklich so kommt 🙂

Viele Grüße,

Patrick

Das ist mit Abstand die beste und ausführlichste Erklärung über Vivid die Ich bis jetzt gefunden habe. Vivid ist Klasse als Zweitgirokonto zu gebrauchen. Als Hauptgirokonto lohnt es sich nicht, weil man in der kostenlosen Standard Variante nur 200€ abheben kann und keine Möglichkeiten hat Bargeld einzuzahlen. Bei anderen Banken (DKB,ING) kann ich unbegrenzt viel auszahlen und kann auch Bargeldeinzahlen

Hallo Sabrina,

danke für das Teilen Deiner Meinung.

Viele Grüße,

Patrick

Fintech ist das Fachkeyword der Finanzbranche im 21.ten Jahrhundert. Danke für das Teilen eurer Erfahrung mit dem Fintechanbieter „Vivid Money“.

Danke, gut zu wissen 🙂

Viele Grüße,

Patrick

Hallo,

danke für den ausführlichen Bericht.

Als kleine Ergänzung bezüglich Inaktivität und „Einzug“ der Stock Rewards. Tatsächlich krallt sich Vivid die Stock Rewards und man bekommt es nicht in das Main Pocket. De facto verfällt es für den Kunden also komplett.

Hallo Patricia,

danke, das hört sich nach eigenen Erfahrungen an.

Ich persönlich nutze das Vivid-Konto mehr oder minder regelmäßig; das Thema Inaktivität hatte ich demnach noch nicht. Deswegen danke für das Teilen Deiner Erfahrungen – ich weiß, dass das in Online-Communities teils für großen Gesprächsstoff sorgt.

Viele Grüße,

Patrick

Danke für den umfangreichen Bericht. meine Erfahrungen mit Vivid waren leider nicht so gut. Die angegebenen Cashbacks stimmen teilweise gar nicht, oder man bekommt sie nur, wenn man ständig neue Kunden weiterempfiehlt. Hatte dann das Konto längere Zeit nicht mehr benutzt – war für mich nur ein „Spaßkonto“ und wurde dann gekündigt….

Ich nutzte Vivid vor allem um Geld in verschiedene Unterkonten zu teilen. Das mache ich jetzt mit der Monkee App. Ist eine spar- und Cashback App und finde die echt toll gemacht. Ist auch komplett kostenlos.

Hallo Sophie,

stimmt und das deckt sich mit meinen Erfahrungen – die Cashback-Angebote bei Vivid sind nicht mehr so „großzügig“ wie früher. Da war immer etwas für mich dabei – z.B. Supermarkt, Drogerie, Online-Shops wie Amazon… Jetzt sind es eher Cashback-Angebote aus der Nische. Und der Zugang ist auch schwieriger.

Zur genannten Vivid-Alternative – die kannte ich noch nicht… 😉

Viele Grüße,

Patrick

Jetzt gibt es das Business-Konto für Selbstständige … klingt erstmal gut. Selbstständige sind bei Vivid aber nur Ärzte oder Schauspieler mit Studium.

Ich bin Freiberufler (Grafiker) ohne Firma oder Studium, dass schließt mich direkt aus.

Meine Berufskategorie ist nicht einmal aufgeführt?

Selbst ein Gespräch (Steuerbescheid, Rechnungen etc.) mit dem Support hat hier nichts gebracht.

Damit ist Vivid Prime (1% ist dann bloß noch übrig) für mich auch obsolet. Es wird sicherlich bald mehr Konkurrenz geben und dann bin ich auch schon wieder weg.

Hallo Mario,

ich bin noch nicht dazu gekommen, mir das neue Geschäftskonto „Vivid Business“ genauer anzuschauen.

Soweit ich gelesen habe, ist die wesentliche Einschränkung – nur Freiberufler bzw. Selbständige (womit Personen- oder Kapitalgesellschaften rausfallen). Zur Auswahl der Berufskategorie gibt es Infos den FAQ von Vivid.

In Communities hatte ich aber schon gelesen, dass das Onboarding für Vivid Business wohl noch hakt…

Viele Grüße,

Patrick

… das es dort hakt kommt auch noch dazu. Wie immer ohne Erklärung oder Hinweise dazu. Eine typische „Krankheit“ bei Startups?

Dafür habe ich mich 3 Stunden (nebenher) mit dem Support (Chat mit insgesamt 4 verschiedenen Personen) abgeplagt. Steuerbescheid, Rechnungen nichts von alle dem hat mich zum Selbstständige gemacht.

Naja … zumindest mein Finanzamt glaubt mir das ich es bin.

Hallo Mario,

also Kinderkrankheiten und FinTechs – da kann ich aus eigener Erfahrung berichten, dass es da eine gewisse (nicht so kleine) Schnittmenge gibt 😉

Gut möglich, dass bei Vivid Business auch noch „teething“ nötig ist. Ich habe derzeit keine Zeit und konnte mir das neue Geschäftskonto deshalb wie gesagt noch nicht anschauen. Ein paar andere Dinge in meinem Erfahrungsbericht muss ich auch bald auf den neuen Stand bringen.

Hoffentlich bald mehr dazu also…

Viele Grüße,

Patrick

Ich hatte die Vivid Bank für ca. 9 Monate genutzt. Zuerst für das Privatkonto, danach zusätzlich für das Geschäftskonto meiner Firma, als dies später angeboten wurde.

Während der Nutzung war ich meistens ganz zufrieden mit der Bank. Ab und zu gab es einige Tage, an denen man sich nicht einloggen konnte, das hat sich aber nach einiger Zeit immer wieder gelegt. Nur dumm, wenn man genau in diesem Zeitraum eine Überweisung machen muss, aber keine Möglichkeit hat auf sein Konto zuzugreifen.

Dann von heute auf Morgen der große Schock. Die Bank löscht mein Konto.

So auch der Titel der kurzen E-Mail, die ich dazu bekommen habe, in der aber nicht näher darauf eingegangen wird, warum das jetzt so ist.

Nach sehr häufigen Nachfragen beim „Support“ (Der sollte sich wirklich nicht so nennen dürfen. 95 % der Zeit chattet man mit einem Bot, der immer nur die gleichen Standard-Antworten von sich gibt, die aber weder zum Thema passen, noch irgendwie hilfreich wären) habe ich immer nur die gleiche Antwort erhalten. Sie schließen das Konto ohne Angabe von Gründen mit einer Frist von 8 Wochen. Ein Grund konnte mir auch nach etlichen Anfragen nie genannt werden. Scheint also willkürlich zu sein.

Besonders schade ist in diesem Zusammenhang natürlich, dass die Sparpläne, welche in Krypto und Aktion-Fractional-Shares investiert hatten dadurch auch in 8 Wochen weg sind.

Es gibt keinerlei Möglichkeit, diese zu einem anderen Konto zu transferieren, oder wenigstens diese auf dem Konto weiterlaufen zu lassen, bis sich bessere Zeiten für einen Verkauf ergeben.

So bin ich jetzt gezwungen, meine ganzen Ersparnisse darin zum denkbar schlechtersten Zeitpunkt zu verkaufen, woraus sich ein sehr hoher Verlust für mich ergibt.

Dazu kommt noch, dass ein Wechsel von einem Geschäftskonto mit enormen Aufwand verbunden ist. Von der Vivid ist hier auch keine Hilfe zu erwarten. Weder beim Umzug zu Ihnen, noch von Ihnen wieder weg.

Wer das schon einmal gemacht hat, weiß wie viel Zeit dafür aufgewendet werden muss und dann ist in 8 Wochen das Konto gar nicht mehr erreichbar, war für viele meiner Kunden auch ein großes Problem darstellt.

Als Fazit lässt sich nur sagen: Das Modell war schön in der Anwendung, wenn es funktioniert hat. Die App war übersichtlich und die Möglichkeit, alle Konten an einem Platz zu haben, war sehr bequem.

Aber wenn diese Bank einem von heute auf morgen ohne Vergehen oder sonstige Auffälligkeiten kündigt, dann rate ich SEHR von dieser Bank ab.

Besonders als Firmenkonto oder als Plattform für Aktienhandel, bei dem man auf einen verlässlichen Partner angewiesen ist.

Hallo Christoph,

schade, dass Du so durchwachsene Erfahrungen machen mußtest.

Zum Thema Chatbot – den finde ich bei konkreten Anliegen auch wenig hilfsbereit. Es reicht aber, in den Text-Prompt „mit Mitarbeiter sprechen“ oder ähnliches zu schreiben. Dann wirst Du an einen „echten“ Supportmitarbeiter von Vivid weitergereicht.

Das ist jetzt natürlich nicht mehr von Belang.

Viele Grüße,

Patrick

Hallo. Ich versuch seit 2 Monaten Vivid zu kündigen, im Chat und per Kontaktformular kam dazu aber nichts. Vielleicht kann jemand helfen. Also ich hab das Problem das ich bis Karte sperren komme. Die ist dann gesperrt. Aber nirgends kommt da ein Button für Karte löschen. Irre…

Hallo Stefanie,

ich habe immer wieder von Problemen gelesen – und Karte löschen funktioniert nicht, das habe ich auch schon gehört.

Hast Du die Karte denn bis zu letzt aktiv genutzt? Ich bin mir nicht sicher, könnte mir aber vorstellen, dass z.B. ausstehende / vorgemerkte Umsätze für die Karte das Löschen unmöglich machen.

Andernfalls kann nur der Support helfen. Verstehe ich richtig, dieser antwortet nicht – weder per Chat noch per Kontaktformular?

Ansonsten bliebe ein klassisches Kündigungsschreiben. Ich möchte meinen, dass Vivid nicht verlangen kann, die Schritte wie in den FAQ beschrieben durchzuführen (und wenn diese nicht funktionieren, dann schon mal gar nicht).

Viele Grüße,

Patrick

Hallo Patrick.

Vielen Dank für Deine Antwort.

Die Karte hab ich seit 2 Monaten auch gesperrt und nicht mehr genutzt. Umsätze sind keine offen.

Per Kontaktformular kommt keine Antwort.

Und im Chat bekomm ich keinen Support-Mitarbeiter ran, nur den Chatbot, welcher mich immer wieder auf die FAQs verweist und sagt, dass ich erst die Karte sperren und dann löschen soll. Aber der Löschen-Button fehlt halt komplett.

Ich werd jetzt schriftlich kündigen und geb euch Bescheid was da raus kam…😉

LG Stefanie

Hallo Stefanie,

viel Erfolg!

Den Chatbot-Support fand ich auch immer wenig hilfreich (für die Kündigung musste ich ihn jedoch nicht bemühen). Ich habe da dann immer „mit Mitarbeiter sprechen“ (oder ähnlich) eingetippt, um vom Bot zu einem „echten“ Support-Mitarbeiter weitergeleitet werden.

Viele Grüße,

Patrick

Das klingt großartig! Vivid macht es wirklich einfach, ein Konto zu eröffnen und zu kündigen. Es ist toll zu sehen, dass der Prozess so transparent und benutzerfreundlich ist. Danke für die Anleitung!

Da kann man sich jetzt darüber streiten, ob und wie benutzerfreundlich die Kündigung ist.

Wenn es wie bei mir ohne Probleme in der Vivid-App funktioniert, bin ich aber dazu geneigt, zuzustimmen.

Leider berichten einige Nutzer (siehe z.B. oben) von Problemen bei der Kündigung – deswegen habe ich mir gedacht, es kann nicht schaden, Schritt für Schritt den Kündigungsprozess zu erklären 🙂

Viele Grüße,

Patrick

Hallo,

ich hatte 2 Tage nach Eröffnung von meinem Widerrufsrecht gebrauch gemacht.

Man hatte eine Einzahlung von 1500 EUR zurückgehalten und nur mit Mühe konnte ich den Betrag wieder zurücküberweisen, sodass mein Konto wieder auf 0 EUR war. Da habe ich sofort die Eröffnung widerrufen.

Seit nunmehr 2 Monaten versuche ich nun, über den „Support“ das Konto zu löschen, absolut vergebens. Das Main-Konto wurde gesperrt, aber nicht gelöscht. Selbst löschen über die App geht nicht, da wird immer auf den „Support“ verwiesen, der dann nur mit Hinhalten reagiert.

Das ist die mit Abstand unseriöseste Bank, die ich bisher kennengernt habe…

Danke für das Teilen Deiner Erfahrungen – ärgerlich!

Viele Grüße,

Patrick