Digitalbanken und FinTech-Anbieter haben es vorgemacht: Ein Konto kann man innerhalb weniger Minuten online oder auf dem Smartphone per App eröffnen – inkl. Identifizierung z.B. per Video-Ident-Verfahren.

Doch die Digitalisierung scheint nicht nur die schnelle Kontoeröffnung möglich zu machen – sondern auch immer häufiger zur schnellen Kontosperrung zu führen.

So ist jedenfalls meine Wahrnehmung. Denn in den letzten Wochen und Monaten habe ich vermehrt von Kontosperrungen und sogar Kontokündigungen gehört (z.B. in Medien, Online-Foren und Social-Media).

Auch ein Leser, der selbst betroffen ist, hat mich dazu angeschrieben.

Inhaltsverzeichnis

Gründe für eine Sperrung des Girokontos

Ich habe etwas recherchiert und komme zu folgender Liste von Gründen, die üblicherweise zu einer Kontosperrung (oder Kündigung) führen können:

- Ungewöhnliche Kontobewegungen (z.B. Nutzung privates Konto für gewerbliche Aktivitäten)

- Pfändung

- Geldwäsche-Verdacht

- Behördliche Anordnung zur Kontosperrung (z.B. Finanzamt / Steuer-Rückstände)

- Identitätsdiebstahl

- Problem mit den Kundendaten (z.B. Brief der Bank wird als „unzustellbar“ retourniert, Steuer-ID liegt nicht vor usw.)

- Minus-Saldo auf den Konten (der auch nach Aufforderung nicht ausgeglichen wird)

- Verdacht auf unberechtigten Kontozugriff (z.B. Diebstahl Online-Banking-Zugangsdaten oder Diebstahl / Missbrauch von Debit-Karte bzw. Kreditkarte)

- Längere Inaktivität bzw. Nicht-Nutzung des Kontos (je nach Bank)

Die Liste der Gründe soll weder Anspruch auf Vollständigkeit noch Allgemeingültigkeit haben – nur die Bank selbst weiß, worauf die Prüfverfahren angeschlagen haben.

Es gibt in jedem Fall gewisse rechtliche Grundlagen, denen Kreditinstitute zu folgen haben – z.B. Vorgaben zu „internen Sicherungsmaßnahmen“ aus §25h Kreditwesengesetz.

Exotische und gravierende Fälle kann es demnach auch geben. Beispiel gefällig: Kontosperrung wegen Terrorismusverdacht auf Verfügung der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht).

Hier soll es aber nicht um eine formaljuristische Betrachtung gehen (dazu fehlt mir auch die Befähigung). Eine dahingehende Zusammenfassung (aus juristischer Sicht) fand ich bei meinen Recherchen z.B. auf dem Portal JuraForum.de.

Wichtig zu wissen ist, dass gerade bei der vorübergehenden Kontosperrung in der Regel auf Verdacht hin gehandelt wird – ob tatsächlich ein Problem besteht oder der Konto-Scan ein „false positive“ geliefert hat, ist also zu diesem Zeitpunkt gar nicht geklärt.

Banking ist heutzutage ein Massengeschäft. Unmöglich, sich da jede Transaktion von Hand anzuschauen.

Banken setzen deshalb auf Software, die solche Verdachtsfälle automatisch anhand bestimmter Muster identifizieren soll und auch eine Sperre automatisch auslösen kann.

Ein Bankmitarbeiter schaut sich das dann erst später an.

Konto gesperrt – einige Erfahrungsberichte

Ja, auch ich war schon betroffen – dreimal sogar bereits.

Zum Glück nur mit einer „vorübergehenden Sperrung“, die sich wieder aufheben ließ, und ohne das gravierende Gründe dahinter stecken würden.

Weiterhin war ich mit einem Leser im Austausch, der mir zu seinen Erfahrungen der Kontosperrung erzählt hat – die letztlich in der Kündigung des Bankkontos gemündet hat.

Im Folgenden zeigt sich, dass Kontosperrungen ganz banale (und harmlose) Ursachen haben können, schnell und unverhofft passieren können (aber oft auch ebenso schnell wieder aufgehoben werden). Das sind praktische und persönliche Erfahrungen, was natürlich sodann auch bedeutet – es kann auch „gravierende“ Fälle geben, die hier nicht beleuchtet werden.

Patrick Woessner, Autor bei Tech Junkies

„Verdächtige“ Abhebung im Ausland – und das Konto ist gesperrt

Es ist schon einige Jahre her, da war ich auf Lateinamerika-Reise.

Kreditkarten-Betrug dürfte da ein größeres Thema sein als hierzulande, weshalb ich verstehen kann, dass Warnsysteme bei der Bank anschlagen.

Ich habe zweimal in kurzer Zeit Bargeld am Geldautomaten abgehoben (der maximal erlaubte Betrag war zu gering für nur eine Abhebung). Nach der zweiten Abhebungen kam eine Push-Mitteilung der Banking-App, dass Konto und Karte aus Sicherheitsgründen gesperrt wurden.

Das ist schonmal nicht schlecht – Benachrichtigung in Echtzeit quasi. Was der Grund für die Sperrung ist, war mir auch klar. Dass es auch anders gehen kann, dazu später mehr.

Direkt in der App konnte ich dann auch eine Art Fragebogen ausfüllen – mit einfachen Dingen wie:

- Wo sind Sie gerade?

- Wählen Sie aus einer Liste von Kartentransaktionen diejenige aus, die Sie in den letzten Wochen tatsächlich getätigt haben.

- Nennen Sie uns Ihre vollständige Adresse.

Außerdem wurde ich gebeten, eine erneute Video-Identifizierung durchzuführen.

Für die Maßnahmen habe ich Verständnis – denn ich gehe davon aus, dass die Bank zu meinem eigenen Schutz gehandelt hat. Schließlich hielt ich mich in einem „high risk country“ auf in Bezug auf Kartendiebstahl und andere Betrügereien.

Auch war mir in diesem Fall klar, was zur Kontosperrung führte.

Problem war einzig: Nachdem ich alle Fragen beantwortet hatte und mich erneut identifiziert hatte, durfte ich erstmal auf die Bearbeitung meines Falles warten. Das ging ca. eine Woche und während dieser Zeit blieb das Konto gesperrt.

Geschäftskonto gesperrt – was tun?

Jetzt wird es schon ärgerlicher.

Es geht hier um ein bei einer Filialbank geführtes Geschäftskonto.

Ein Kunde, den ich zum Glück schon länger kenne, informiert mich eines Tages: „Hey, ich habe Dir die Rechnung vor einigen Tagen überwiesen, doch das Geld wurde mir zurückgebucht“.

Also habe ich Kontakt mit der Bank aufgenommen.

Nur per proaktiver Nachfrage per E-Mail meinerseits ließ sich herausfinden, dass mein Geschäftskonto gesperrt wurde. Weshalb – das musste der Bankmitarbeiter erst noch in Erfahrung bringen.

Bei einem Geschäftskonto ist das richtig ärgerlich. Einen professionellen Eindruck bei Kunden hinterlässt es nicht gerade, wenn Überweisungen zurückgebucht werden.

Weiterhin hat man als Selbständiger bzw. Unternehmer in dem Fall allgemeine Störungen des Zahlungsverkehrs zu fürchten – ein No-Go.

Lösung einige Tage später: Ein für die Kontoführung notwendiges Formular liege nicht vor, dieses müsse noch unterschrieben werden. Das Formular hatte ich bei Kontoeröffnung jedoch ausgefüllt.

Hier sieht es also so aus, wie wenn die Prozesse bei der Bank nicht sauber liefen.

Zunächst keine Mitteilung über die Kontosperrung, nach Nachfrage meinerseits zunächst keine Angabe der Gründe möglich und schließlich gingen Teile der Kontoeröffnungsunterlagen offenbar intern verloren.

Was habe ich getan?

Ich musste für einige Tage improvisieren und habe ich mich letztlich von Konto und Bank getrennt. Ein konkreter Schaden ist mir zum Glück nicht daraus entstanden.

Für Selbständige und Unternehmer ist der Wechsel des Geschäftskonto meist mit größerem Aufwand verbunden, da z.B. Rechnungsvorlagen aktualisiert werden müssen, Lastschriften anzupassen sind usw. – es hängt üblicherweise mehr an einem Geschäftskonto im Vergleich zu einem privaten Girokonto.

Kontosperrung und anschließende Kündigung „aus wichtigem Grund“ (jedoch ohne Nennung des Grundes)

Ein Leser schrieb mich mit seinen Erfahrungen zu dem Thema aus und wir haben telefoniert.

Er war zuerst mit einem privaten Konto betroffen, später auch noch mit einem Geschäftskonto.

Von der zunächst vorübergehenden Kontosperrung erfährt mein Leser in Apple Pay – denn da steht plötzlich, dass die hinterlegte Karte nicht mehr aktiv ist.

Daraufhin loggt er sich in die Banking-App ein – und sieht daraufhin, dass sowohl die Karte wie auch das Konto an sich inaktiv sind.

Eine Mitteilung der Bank über die Sperrung erhielt er nicht – keine Push-Mitteilung, keine E-Mail, bis heute auch keinen Brief oder Anruf.

Daraufhin kontaktiert er den Support-Chat in der Banking-App. Ihm wird gesagt, man können zu der Sperrung derzeit nichts mitteilen und es wird ihm versprochen, den Fall zu „eskalieren“.

Bei der gleichen Bank unterhält er auch ein Geschäftskonto. Dieses wird später auch gesperrt. Glücklicherweise wird die Sperre jedoch am Folgetag bereits wieder aufgehoben.

Das ist wichtig für ihn, denn anders als für den privaten Bereich hat er kein zweites Geschäftskonto, auf das er in Zwischenzeit ausweichen könnte.

Nach dreiwöchiger Sperrung wird das private Konto schließlich gekündigt. Die Kündigung „aus wichtigem Grund“ (ohne diesen genauer zu benennen) geht ihm per E-Mail zu.

Was der Hintergrund der Sperrung und anschließender Kündigung ist, wird ihm nicht mitgeteilt.

Für das Geschäftskonto überlegt er nun, wie er weiter verfahren soll. Die Kontosperrung und anschließende Kündigung hat ihn verunsichert.

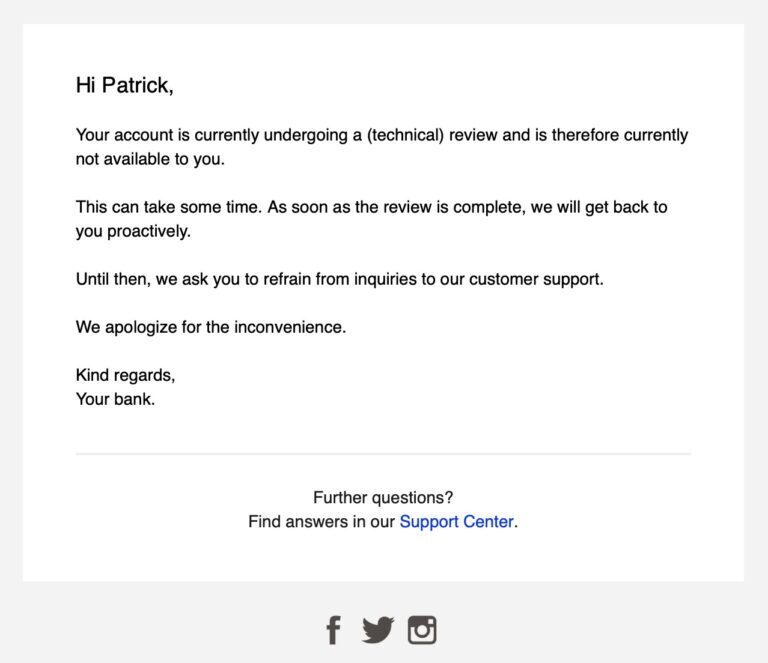

Sperrung wegen „technischer Überprüfung“ des Girokontos

Ich habe abschließend noch einen Fall der Kontosperrung aus eigener Erfahrung im Petto.

Das zugehörige (private) Girokonto habe ich zu dem Zeitpunkt nicht aktiv genutzt, von daher war es kein Ärgernis.

Ohne weitere Ankündigung oder Vorwarnung fand ich eines Tages eine E-Mail der Bank im Postfach, die in etwa so anmutete (sensible Details zu meinem Schutz entfernt):

Im verlinkten Hilfe-Artikel der Bank wird darauf hingewiesen, dass es sich um eine routinemäßige Überprüfung handelt, die der Sicherheit des Kontos dient.

Was die Bank hier konkret gemacht hat, kann ich nicht sagen. Nachgefragt habe ich auch nicht. Man wird ja sogar explizit dazu aufgefordert, die Kundenbetreuung nicht zu kontaktieren. Wehe dem, der keine Alternative für die Dauer der Sperre hat 🙄

Die Bezeichnung „technische Überprüfung“ könnte darauf hindeuten, dass die Bank Anzeichen auf ein unberechtigten Zugriff auf das Konto oder gestohlene Kartendaten sah – ich kann es aber abschließend nicht sagen.

Fragen mußte ich jedenfalls nicht beantworten, Dokumente einreichen auch nicht. Einige Tage später war das Konto wieder verfügbar – so plötzlich wie es gesperrt wurde.

Ziemlich ausschließen kann ich jedoch, dass das Konto im Zuge einer „verdächtigen Transaktion“ geprüft wurde – schließlich war der letzte Kontoumsatz schon einige Monate her.

Höchstens „verdächtige Inaktivität“ wäre diesbezüglich denkbar 😉

Appell an die Banken: Hey, Compliance-Prozesse sind keine (rein) internen Prozesse

Die meisten Bank-Kunden dürften Verständnis dafür haben, dass es gewisse Regularien gibt, zu deren Überwachung die Banken verpflichtet sind.

Auch eine allgemeine Sorgfaltspflicht kommt der Bank zu: Ein Zahlungskonto ist Grundlage des Alltags, die Verwahrung von (teils nicht unerheblichem) Guthaben erfordert Sorgfalt. Die Bank wart also unter Umständen auch die Interessen des Kunden, indem sie im Verdachtsfall das Konto vorsorglich sperrt (z.B. Verdacht auf mißbräuchlichen Zugriff).

Zumindest sehe ich das so und auch mein Leser hat mir erzählt, dass er (zumindest anfangs) ganz entspannt und zuversichtlich war und zur Lösung des Problems beitragen wollte.

Mir scheint es in einigen Fällen durchaus so zu sein, wie wenn Banken nicht ausreichend ernst nehmen, dass Compliance-Prozesse nicht nur intern ablaufen, sondern letztlich auch sichtbare Prozesse für den Kunden darstellen, die erheblich Ärger bereiten können.

Würde man jedoch zeitnah und klar kommunizieren, wäre das Ärgernis nicht so groß.

Nur durch Zufall von der Kontosperrung erfahren (z.B. da Kartenzahlung fehlgeschlagen, Überweisung zurückgebucht usw.) – eigentlich ein Unding.

Zumindest eine E-Mail, Push-Mitteilung, SMS oder andere „schnelle“ Benachrichtigung bei einer Sperrung sollte man erwarten dürfen.

Dass die Banken sich vielleicht zunächst gar nicht in die Karten schauen lassen dürfen, weshalb das Konto gesperrt wurde – geschenkt.

Zumindest eine kurze Mitteilung über die erfolgte Kontosperrung (ohne Angabe von Gründen) sollte doch möglich sein. Es scheint aber in der Praxis durchaus vorzukommen, dass man erst durch die (erfolglose) Nutzung der Zahlungsdienste auf die Sperrung aufmerksam wird.

Backup-Konto bzw. Zweitkonto mindert ggf. Stress und Ärger im Fall der Fälle

Es finden sich Erfahrungsberichte zu Kontosperrungen und Kontokündigungen bei verschiedensten Banken – so jedenfalls das Ergebnis meiner Online-Recherche. Ich würde deshalb sagen: Prinzipiell kann es bei jedem Kreditinstitut passieren.

Damit man nicht ganz mit kalten Füßen erwischt wird, kann die Strategie „Backup-Konto und Backup-Karte“ vielleicht eine Überlegung wert sein.

Im Prinzip ist das einfach umzusetzen.

Neben dem im Alltag genutzten Bankkonto hat man ein Zweitkonto (und ggf. auch eine zweite Debit-Karte oder Kreditkarte) – sinnvollerweise bei einer anderen Bank.

Auf dem Zweitkonto sollte etwas Guthaben vorhanden sein bzw. im Falle einer Kreditkarte ein ausreichender Verfügungsrahmen zur Verfügung stehen.

Hat man mehrere Bankverbindungen für unterschiedliche Tätigkeiten (z.B. privates Girokonto, Geschäftskonto usw.), müßte man Backup-Konto und Backup-Karte für jeden Tätigkeitsbereich vorhalten.

Ärgerlich bleibt eine Kontosperrung dennoch.

Mit einer Backup-Lösung kann man jedoch vielleicht etwas ruhiger schlafen und wichtige, dringliche Zahlungen wie z.B. die Miete notfalls von einer anderen Bankverbindung aus leisten.

Ich persönlich war jedenfalls froh darüber, dass mich die (in meinem Fall harmlosen) Kontosperrungen nicht auf dem falschen Fuß erwischt haben: Abwarten und Teetrinken, zwischenzeitlich anderes Konto nutzen und gut war – Keep Calm and Carry On.

Danke für den ausführlichen Beitrag zur Kontosperrung – gerade bei FinTechs passiert das oft viel schneller als bei klassischen Banken. Wichtig ist in solchen Fällen, vorbereitet zu sein: eine kleine Zweitkarte oder ein Notfall-Kreditkarten-Backup kann Gold wert sein. Und wer oft im Ausland unterwegs ist oder häufig online bezahlt, sollte unbedingt auf zusätzliche Sicherheitsmechanismen achten – z. B. Echtzeit-Alerts oder virtuelle Karten.